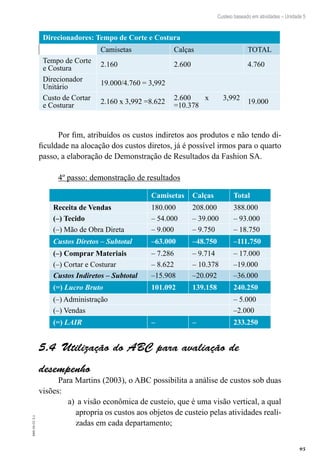

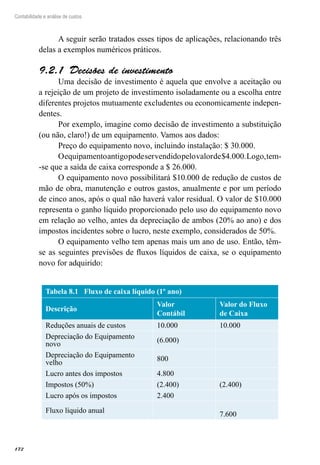

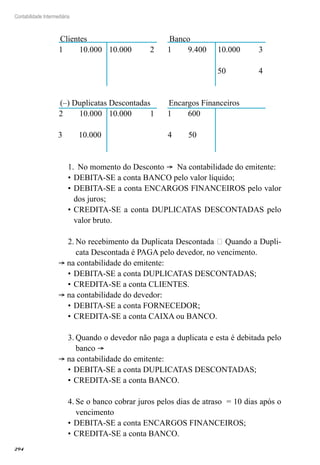

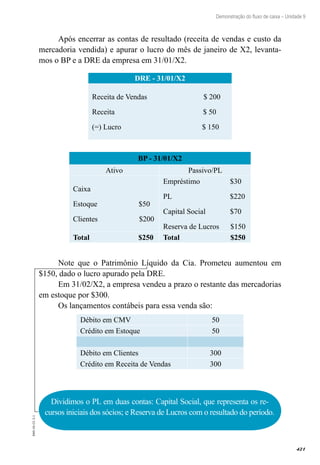

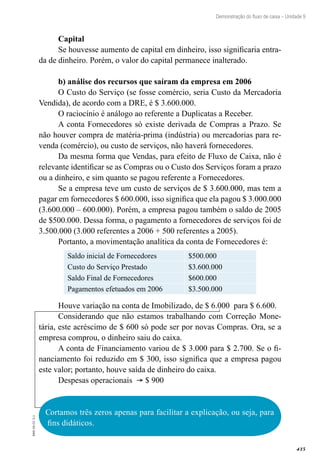

![145

EAD-10-CC3.1

Análise custo – volume – lucro – Unidade 7

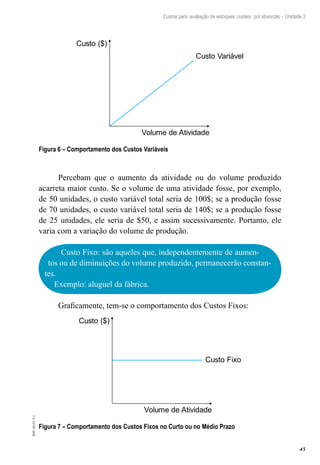

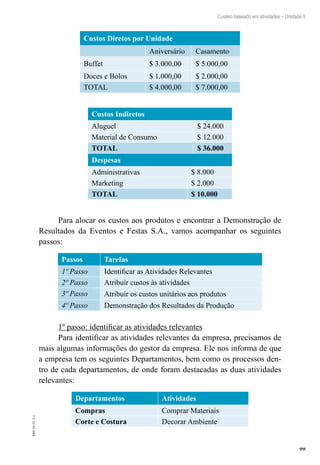

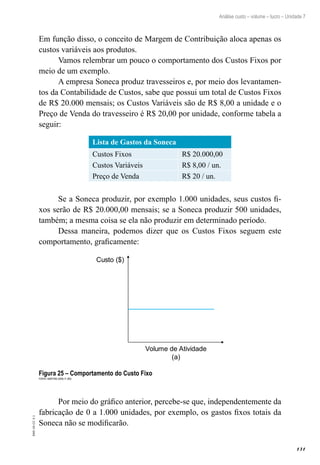

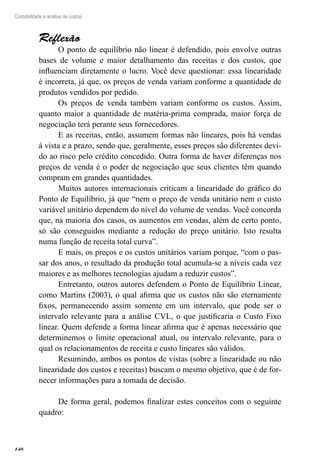

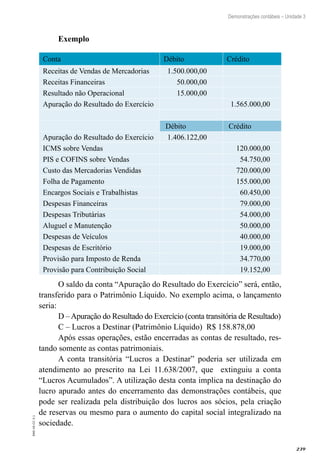

Exercício resolvido

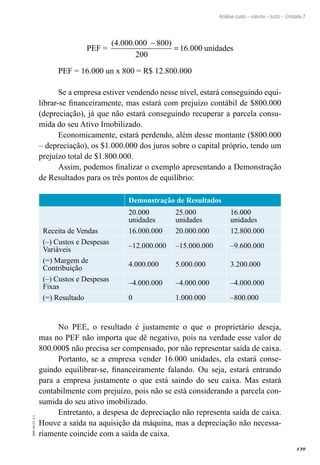

O Hotel Ribeirão possui 100 apartamentos, todos da categoria sim-

ples (standard). Sua estrutura de custos, despesas e receitas é a seguinte:

Preço da diária por apartamento, líquido de tributos $ 150

Despesas variáveis por apartamento7 10%

Custo variável por apartamento / dia

$ 90

Custos fixos anuais

$ 480.000

Despesas fixas anuais

$ 60.000

4

Pede-se calcular:

o Ponto de Equilíbrio Contábil (PEC) em número de diárias (quanti-a)

dade);

o Ponto de Equilíbrio Contábil (PEC) em valor ($);b)

o Ponto de Equilíbrio Econômico (PEE) em número de diárias (quan-c)

tidade) e em valor ($), considerando-se um lucro meta de 20% da Receita

Líquida.

Resolução

Ponto de Equilíbrio Contábil (PEC) em número de diárias (quantida-a)

de):

PEC =

(Custos + Despesas fixas)

Margem de contribuição unitária

PPEC

x

PEC

=

+

− +

= =

( . . )

( [( %) ( )]

( . )

480 000 60 000

150 150 10 90

540 000

45

112 000. diárias

Ponto de Equilíbrio Contábil (PEC) em valor ($):b)

PEC = 12.000 diárias x 150/diária = R$ 1.800.000

4 Preço de locação](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-145-320.jpg)

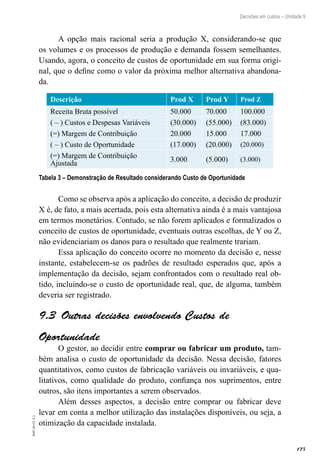

![153

EAD-10-CC3.1

Custos para controle – Unidade 8

possui duas possibilidades de variações, divididas entre: (1) variações

de preços, relativa à diferença entre o preço-padrão e o real por uni-

dade multiplicado pela quantidade real de unidades consumidas; e (2)

variações de consumo, relacionadas à quantidade utilizada de materiais

e à eficiência da produção, ou seja, é a diferença entre a quantidade-

-padrãoeaquantidaderealdeunidadesconsumidas,multiplicadaspelopreço-

-padrão unitário.

Essa divisão permite que os gestores analisem e controlem melhor a

variação total, já que podem verificar a sua origem.

Poderíamos propor o seguinte esquema:

Variação Total Variação de Preço Variação de Consumo= + ⇒

⇒⇒ +[PR x QR) - (PP x QR)] [(PP x QR) - (PP x QP)]

Em que:

PR = preço real;

PP = preço-padrão;

QR = quantidade real;

QP = quantidade-padrão

Custo-padrão8.1

De acordo com Garrison e Noreen (2001, p. 306), padrão é uma

referência (benchmark), ou norma, para a avaliação do desempenho. Pa-

drões são amplamente empregados na contabilidade gerencial, em que são

relacionados à quantidade e ao custo dos insumos empregados na produ-

ção dos bens ou na prestação de serviços.

As quantidades-padrão indicam quanto de um insumo deve ser

empregado na fabricação de uma unidade do produto ou na prestação de

uma unidade de serviço. Os custos(preços)-padrão indicam qual deve ser

o custo, ou preço de compra, do insumo.

As quantidades e os custos reais dos insumos são comparados com

esses padrões. Se ocorrerem divergências significativas, os gerentes in-

vestigam, com o objetivo de descobrir a causa do problema e eliminá-la,

de modo que não se reproduza.

Em outras palavras, os custos-padrão representam valores ideais de

material direto, mão de obra direta e custos indiretos de fabricação, crite-

riosamente predeterminados, em conformidade com as especificações do

produto e as condições operacionais da empresa.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-153-320.jpg)

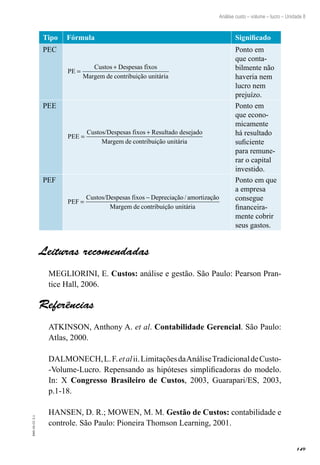

![157

EAD-10-CC3.1

Custos para controle – Unidade 8

A variação do preço dos materiais mede a diferença entre o que de-

veria ter sido pago pelas matérias-primas e o que de fato o foi. A empresa

pode verificar, seguindo o mesmo exemplo, que a quantidade de material

utilizada foi de 3 kg por unidade, mas o custo real da matéria-prima foi de

4,10 por kg, de forma que o custo de material por unidade passou a ser $

12,30, configurando uma variação.

A responsabilidade por uma variação no preço de custo de materiais

é do gestor de compras. É possível que esse preço seja influenciado por

fatores como qualidade, descontos por quantidades, distância da fonte

para a fábrica etc., porém nem sempre o gestor de compras tem poder, na

negociação, sobre o preço que será pago.

Se houvesse variação no consumo dos materiais, essa seria medida

pela diferença entre os materiais que realmente foram consumidos e os

que deveriam ter sido consumidos, o que poderia revelar, por exemplo,

problema no processo de mistura ou diferença na qualidade da matéria-

prima.

Esquematicamente, temos:

Variação de Preço dos Materiais (avalia a diferença entre o que

se paga por determinada quantidade de materiais e o que deveria ter sido

pago, de acordo com o padrão estabelecido).

[Quantidade Real (QR) x Preço Real (PR)] [(Quantidade Re− aal

(QR) x Preço Padrão (PP)]

ou

QR x (PR – PP)

Variação da Quantidade dos Materiais (avalia a diferença entre

a quantidade dos materiais empregados na produção e a quantidade que

deveria ter sido utilizada de acordo com os padrões estabelecidos. Mesmo

se referindo a padrões físicos, é estabelecida em moeda).

[Quantidade Real (QR) x Preço Padrão (PP)] [(Quantidade− PPadrão

(QP) x Preço Padrão (PP)]

ou

PP x (QR – QP)](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-157-320.jpg)

![158

Contabilidade e análise de custos

Variações de mão de obra direta8.2.2

Por sua vez, o padrão de preço e a quantidade de mão de obra direta

(MOD) são expressos em termos de taxa e de horas de mão de obra direta.

Assim como com os materiais diretos, é necessário estabelecer os padrões

de necessidades de horas de mão de obra e de remuneração por hora de

trabalho.

Nunca se esqueça de que, para o estabelecimento do padrão da

MOD, é necessário conhecer: valor básico por hora, encargos sociais,

benefícios, taxa básica em horas, tempo estimado para interrupções e ne-

cessidades pessoais, tempo estimado de interrupção para limpeza e parali-

sação das máquinas, estimativas de refugos. Isso é fundamental!

Na prática, muitas empresas utilizam uma única taxa-padrão para

todos os funcionários, mesmo que as taxas reais de remuneração possam

variar por funcionário, pois isso simplifica a utilização dos custos-padrão.

Assim, tendo calculados a taxa-padrão e o tempo-padrão, é possível cal-

cular o custo-padrão de mão de obra para cada unidade produzida, como

no seguinte exemplo: 2,5 h/unid x $14,00/h = $35,00/unid.

Uma possível variação da taxa de mão de obra direta seria calculada

pela diferença entre o que foi pago aos funcionários e o que deveria ter

sido pago, conforme apontado pela taxa padrão. Por exemplo, se a taxa de

mão de obra real foi de $14,25/h no mês, o custo total unitário relativo à

mão de obra será de 2,5 h/unid x $14,25/h = $ 35,63, apresentando varia-

ção de $0,63 por unidade.

Em contrapartida, a diferença entre as horas de mão de obra direta

que foram consumidas e as que deveriam ter sido consumidas conforme

o padrão calculado representam a variação da eficiência da mão de obra

direta.

Esquematicamente, temos:

Variação da Taxa de Mão de Obra (mede qualquer divergência

em relação ao padrão de taxa média horária de remuneração da mão de

obra direta).

[Horas Reais (HR) x Taxa Padrão (TR)] [Horas Reais (HR)− xx

Taxa Padrão (TP)

ou

HR x(TR − RP)](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-158-320.jpg)

![159

EAD-10-CC3.1

Custos para controle – Unidade 8

As

variações de mão

de obra direta e materiais di-

retos verificadas podem ser elimina-

das no final do exercício, procedendo-se,

no caso de serem significativas, um rateio

entre as contas de produtos em processo,

custos dos produtos vendidos e produtos

acabados. Caso as variações não sejam signi-

ficativas, elas serão simplesmente atribuídas

ao custo dos produtos vendidos!

Variação da Eficiência da Mão de Obra (mede a produtividade do

tempo de mão de obra).

[Horas Reais (HR) x Taxa Padrão (TP)] [Horas Padrão (HP)− x

Taxa Padrão (TP)

ou

TPx(HR − HP)

Análise das variações dos Custos Indiretos8.3

Os custos indiretos de fabricação se dividem em duas categorias;,

variáveis e fixos. São incluídos na categoria de variáveis: mão de obra

indireta, materiais indiretos, energia elétrica, manutenção; podem ser cita-

dos como fixos: depreciação, aluguel, seguro.

A determinação das taxas orçadas dos custos indiretos variáveis

de fabricação passa por três etapas: (1) identificação dos custos a serem

considerados nos centros de custos indiretos variáveis; (2) escolha dos

critérios de alocação de custos (como horas-máquina ou horas de mão de

obra direta); (3) estimativa da taxas de custo indireto variáveis. As taxas

são calculadas pela divisão do valor total

pelo número de horas ou qualquer

critério de alocação escolhido.

Para Hansen e Mowen

(2001), a variação dos CIF

totais é a diferença entre os

CIF aplicados (padrões)

e os CIF reais, sendo que

essas variações são desdo-

bradas em componente de

variações:

(1) variação de dispên-

dio (valor) dos CIF variáveis,

que é a diferença entre a taxa real dos

CIF variáveis e a taxa-padrão, e podem ocorrer em razão de os preços dos

itens individuais dos CIF variáveis terem aumentado ou diminuído, ou em

razão do desperdício ou da ineficiência na utilização dos CIF;](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-159-320.jpg)

![184

Contabilidade Intermediária

O conceito de

Contabilidade, de acordo

com Marion (2009, p. 28), é o ins-

trumento que fornece informações úteis

para a tomada de decisões dentro e fora da

empresa.

O papel da Contabilidade e os seus usuários1.1

É importante que o aluno tenha consciência da importância de es-

tudar contabilidade. Um dos estudiosos da área explica: a contabilidade

é o instrumento que fornece informações úteis para a tomada de decisões

dentro e fora da empresa. Ela é muito

antiga e sempre existiu para auxi-

liar as pessoas a tomarem deci-

sões [MARION, 2009, p. 28].

Iudícibus, Martins

e Gelbecke (2007, p. 30)

afirmam que o objetivo

principal da contabilidade é

o de permitir a cada grupo

de usuários a avaliação da

situação econômica e financeira

da entidade, num sentido estático,

bem como fazer inferências sobre

suas tendências futuras.

De acordo com Padoveze (2009, p. 82), a contabilidade é o conjunto

de teorias, conceitos e técnicas utilizadas para atingir o objetivo de contro-

lar uma massa patrimonial. A utilização da contabilidade para administra-

ção patrimonial será vista por meio de um exemplo na próxima unidade.

O conceito de contabilidade apresentado por esses autores nos permite vi-

sualizar, de maneira ampla, o papel da contabilidade, mas é possível observar com

mais detalhes por meio do que Lopes e Martins (2005, p. 51) comentam a seguir.

De acordo com esses autores, a contabilidade, que pode ser vista

também como um processo contábil, é formada por três etapas, as quais

são: reconhecimento, mensuração e evidenciação. A primeira diz respeito

ao processo de classificação da ação de natureza econômica; para a se-

gunda é necessário definir as bases de mensuração dessa ação; a última

envolve o ato de demonstrar para os usuários externos à organização o

processo de reconhecimento e mensuração realizado. Ainda neste capítulo

será comentado o significado de usuários externos e internos.

Figura 1 – Etapas do processo contábil

Reconhecimento Mensuração Evidenciação](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-184-320.jpg)

![185

Contabilidade – Unidade 1

EAD-10-CC3.1

Considere como exemplo de ação de natureza econômica uma sim-

ples compra de mercadoria para revenda. Após a compra da mercadoria, é

possível reconhecê-la (etapa 1 do processo contábil) como um ativo, ou

mais especificamente como um estoque. Ao mesmo tempo em que ocorre

o reconhecimento, devemos atribuir um valor para essas mercadorias em

estoque, ou seja, devemos mensurá-las (etapa 2 do processo contábil), o

que pode ser feito pelo custo de aquisição desses itens. Após reconhecer e

mensurar as mercadorias, podemos demonstrar ou evidenciar isso (etapa

3 do processo contábil) para possíveis interessados.

Em outras palavras, a compra de mercadorias para estoque e todas

as movimentações que podem ser mensuradas monetariamente são regis-

tradas pela contabilidade. Após isso, os dados são resumidos em forma de

relatórios e entregues aos interessados em conhecer a situação da empresa.

Esses interessados analisam os relatórios contábeis e tomam decisões em

relação ao futuro. Mas, afinal, quem são esses interessados, conhecidos

também como usuários da contabilidade ou da informação contábil?

Os usuários são as pessoas que utilizam a contabilidade, que se

interessam pela situação da empresa e buscam na contabilidade suas res-

postas, tais como:

os gerentes ou administradores, responsáveis pela administra-•

ção de recursos humanos, materiais e financeiros de uma em-

presa, ou de maneira mais ampla pela gestão do negócio – estes

recorrem à contabilidade, que fornece um fluxo contínuo de in-

formações sobre os mais variados aspectos da gestão financeira

e econômica das empresas;

os investidores (sócios ou acionistas), ou seja, aqueles que apli-•

cam dinheiro na empresa, interessados basicamente em obter

lucro – estes utilizam os relatórios contábeis, analisando se a

empresa é rentável;

os fornecedores de mercadoria a prazo, que querem saber se a•

empresa tem condições de pagar suas dívidas;

os bancos, que emprestam dinheiro desde que a empresa tenha•

condições de pagamento;

o governo, quer saber quanto de impostos foi gerado para os•

cofres públicos;

outros interessados que desejam conhecer melhor a situação•

da empresa: os empregados, os sindicatos, os concorrentes etc.

[MARION, 2009, p. 29].](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-185-320.jpg)

![187

Contabilidade – Unidade 1

EAD-10-CC3.1

Agora que já vimos quem são os usuários da informação contábil,

vamos voltar à discussão sobre o papel da contabilidade, fazendo uma

analogia entre esse papel e o processo de comunicação.

Uma comparação entre o Processo de1.2

Comunicação e o Papel da Contabilidade

Sabemos que o homem sempre usou a comunicação como forma

de estabelecer relações e evoluir a cada período da história, pois, quando

emitimos ou recebemos uma mensagem, estamos estabelecendo uma in-

terface com outras pessoas. Esse processo é denominado de comunicação

e pode ser realizado por meio de gestos, símbolos, fala, além de outros

mecanismos [BERLO, 1997, p. 15 apud ARAUJO DIAS et al, 2004, p. 2].

De acordo com Araujo Dias et al. (2004, p. 2), para garantir a qua-

lidade da informação compartilhada entre quem emite e quem recebe,

como uma simples conversa entre duas pessoas, é necessário observar os

elementos constitutivos do processo comunicacional, que são: a fonte, o

codificador, a mensagem, o canal, o decodificador e o receptor.

Quadro 1 – Elementos constitutivos do processo comunicacional

Fonte É o elemento de onde se origina a comunicação.

Codificador É o construtor da mensagem, a qual é a expressão do objeto.

Canal Meio de transmissão da mensagem.

Decodificador Mecanismo utilizado para assimilação da mensagem.

Receptor Indivíduo a quem a mensagem se destina.

Adaptado de Araujo Dias et al. (2004, p. 2)

Esses elementos são usados no processo comunicacional, como de-

monstra a figura a seguir.

Figura 3 – Processo omunicacional

PROCESSO COMUNICACIONAL

Mensagem

Fonte Codificador Canal Decodificador Receptor

Feedback

Adaptado de Araujo Dias et al. (2004, p. 3)](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-187-320.jpg)

![188

Contabilidade Intermediária

Um dos problemas que podem dificultar o processo de comunicação

é o ruído, o qual pode ser definido como uma perturbação indesejável com

capacidade para provocar perdas ou desvios na mensagem. O Dicionário

Aurélio complementa: toda fonte de erro, distúrbio ou deformação de

fidelidade na transmissão de uma mensagem. Podemos imaginar esse ele-

mento em uma conversa entre duas pessoas que ocorre numa apresentação

musical, na qual o som dos instrumentos representa o ruído que impede a

comunicação de forma clara entre essas duas pessoas.

Se não há ruídos na comunicação, podemos afirmar que a ação após

o conhecimento da mensagem, também conhecida como feedback – que é

consequência do processo de comunicação –, será mais eficiente [ARAU-

JO DIAS et al, 2004, p. 3].

Podemos aplicar esses elementos na contabilidade para entender

melhor sua importância. Considere que a fonte é a empresa, a qual possui

informações de naturezas diferentes que são interessantes para diversos

usuários, denominados também de receptores. São exemplos de usuários-

receptores: investidores, acionistas, bancos, governo, clientes, fornece-

dores, funcionários, comunidade local etc. Todos esses usuários possuem

algum tipo de necessidade informacional em relação às empresas, como

o banco, que precisa conhecer a “saúde financeira” da empresa antes de

conceder um empréstimo, ou então os investidores, que buscam conhecer

a capacidade de valorização das ações de uma empresa ou a geração de

fluxo de caixa na forma de dividendos.

Considere este último caso, no qual a fonte é representada pela

empresa e o receptor, pelo investidor. O conjunto das demonstrações con-

tábeis – balanço patrimonial, demonstração de resultado do exercício, de-

monstração de fluxo de caixa, demonstração do valor adicionado, demons-

tração das mutações do patrimônio líquido, notas explicativas etc. – de

determinada empresa pode ser usado pelos investidores na análise de seus

investimentos e, por isso, vamos considerar que os relatórios financeiros

possuem alguma informação relevante para os investidores. Com isso, as

demonstrações contábeis podem ser comparadas ao canal do processo de

comunicação, pois representam o meio de transmissão da mensagem. As

demonstrações podem levar à informação de que o investidor precisa para

tomar uma decisão, a qual pode ser caracterizada como a mensagem. Essa

mensagem pode ser uma interpretação a partir dos relatórios financeiros.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-188-320.jpg)

![190

Contabilidade Intermediária

tivo decifrar a mensagem, ou seja, extrair das demonstrações contábeis a

informação de que o investidor precisa para tomar uma decisão.

O leitor deve lembrar-se do problema do ruído que dificulta a con-

versa entre duas pessoas na apresentação musical e deve perguntar se esse

elemento se aplica à contabilidade. A resposta para essa pergunta é sim.

Exemplos de ruído na contabilidade:

Terminologia contábil – a contabilidade utiliza termos técnicos•

que não produzem uma adequada compreensão da informação

pelos usuários;

Quantidade de informação divulgada – como o limite de divul-•

gação das informações contábeis é muito subjetivo, corre-se o

risco de, ao sumarizar aquelas consideradas relevantes e úteis,

omitir informações importantes e, ao mesmo tempo, prestar in-

formações inúteis, que provocam a diminuição da eficiência da

análise por parte dos usuários;

Capacidade de entendimento – o pouco conhecimento da maté-•

ria contábil por uma parcela dos usuários provoca dificuldades

na compreensão da mensagem [LIBONATI; SOUTO MAIOR,

1996, p. 247-248 apud ARAUJO DIAS et al., 2004, p. 9];

Termos e expressões em outros idiomas: são denominados de•

estrangeirismos, utilizados em relatórios contábeis sem o devi-

do esclarecimento do significado aos usuários [ARAUJO DIAS

et al, 2004, p. 9].

Quadro 2 – Exemplos de termos e expressões

Brasil EUA Reino Unido

Vendas Sales Turnover

Recebíveis Receivables Debtors

Exigíveis Payables Creditors

Ações Stock Share

Estoques Inventory Stock

Arrendamento mercantil Leased assets Hire purchase

Ainda considerando o nosso exemplo, são interesses das empresas

de capital aberto a valorização de suas ações e a maior captação de recur-

sos no mercado de ações. Com esses recursos, a empresa pode financiar

projetos, ampliar suas instalações etc. Já o investidor procura investir em

empresas que possam gerar maiores fluxos de caixa futuros para aumen-](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-190-320.jpg)

![192

Contabilidade Intermediária

A escola italiana

entende que a contabilidade

é a ciência do controle patrimonial,

enquanto a escola norte-americana enfo-

ca o conceito de transmissão de informação

econômica [PADOVEZE, 2009, p. 17].

tem caráter preditivo, isto é, os modelos contábeis permitem a•

construção de modelos de decisão para eventos futuros;

tem o caráter de certeza na afirmação de seus enunciados, isto é,•

suas aplicações podem ser comprovadas por evidências posteriores;

está relacionada com os demais ramos de conhecimento cien-•

tífico, pois utiliza instrumentos da matemática, da filosofia, da

economia, da psicologia, da administração, do direito etc.

O mesmo autor explica, ainda, que a

contabilidade apresenta seus con-

ceitos baseados em duas escolas

principais de pensamento: a

escola italiana, mais antiga,

e a escola norte-ameri-

cana, de apresentação

mais recente. Enquanto a

primeira escola trata a con-

tabilidade em seu sentido

mais amplo, como a ciência

do controle patrimonial, a se-

gunda é mais objetiva e enfoca,

principalmente, o conceito de infor-

mação útil para os diversos usuários.

Schmidt (1998, p. 15) acredita que a contabilidade é uma ciência

social que se traduz na preocupação com a maneira como os indivíduos

ligados à área contábil criam, modificam e interpretam os fenômenos

contábeis, sobre os quais informam seus usuários. A preocupação do con-

tabilista não está apenas em aprender, quantificar, registrar e informar os

fatos contabilísticos da entidade, mas em analisar e revisar estes fatos,

demonstrando suas causas determinantes ou constitutivas.

Portanto, o entendimento de que contador é responsável apenas

por acompanhar os registros contábeis e gerar relatórios é um equívoco

de acordo com a definição anterior. Na verdade, o papel do contador não

pode ser resumido dessa maneira, devido à sua complexidade em muitas

situações na prática. A essência de seu papel está relacionada com a in-

terpretação de fenômenos contábeis e como eles afetam os usuários da

contabilidade.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-192-320.jpg)

![193

Contabilidade – Unidade 1

EAD-10-CC3.1

Princípios fundamentais de Contabilidade1.3.1

Conforme foi comentado anteriormente, a contabilidade como ciên-

cia deve possuir leis, normas e princípios. Mas, antes de apresentar esses

elementos, é interessante refletir sobre a origem deles.

À medida que as necessidades de controle foram surgindo, a con-

tabilidade foi criando instrumentos para o registro de todos os fatos que

afetam o patrimônio de uma empresa. Em alguns momentos da história da

contabilidade, surgiram dúvidas quanto ao melhor critério de registro de

determinadas transações. Com isso, os primeiros contadores tiveram que

fazer algumas escolhas que acabaram sendo adotadas por outros colegas,

as quais se tornaram regras que passaram a ser seguidas e aceitas por to-

dos. Essas regras básicas que foram adotadas denominam-se Princípios

Contábeis e, atualmente, formam o arcabouço teórico que sustenta a con-

tabilidade [PADOVEZE, 2009, p. 111].

Iudícibus et al. (1998, p. 255) complementa essa linha de raciocí-

nio ao afirmar que os princípios contábeis podem ser conceituados como

premissas básicas acerca dos fenômenos e eventos contemplados pela

contabilidade, premissas que são a cristalização da análise e a observação

da realidade econômica, social e institucional. No âmbito dessa complexa

realidade, o observador analisa as características principais do sistema e

chega a certas conclusões quanto a seu funcionamento. Tais conclusões,

se aceitas pela classe contábil, tornam-se os princípios aos quais toda a

prática contábil e principalmente os processos de auditoria devem ater-se.

Após um longo processo evolutivo da ciência contábil, chegamos

ao seu arcabouço teórico ou, como também é conhecido, sua estrutura

conceitual básica. Essa estrutura é dividida em postulados, princípios e

convenções.

Postulados significam elementos vitais, elementos básicos, em

que se estruturou toda a contabilidade atual. A contabilidade repousa,

basicamente, em dois postulados da teoria contábil: a entidade con-

tábil e a continuidade da empresa. O primeiro diz respeito à pessoa

para quem é mantida a contabilidade, podendo ser pessoa jurídica

ou física. A Contabilidade de uma entidade não pode ser confundida

com a contabilidade dos membros que a possuem. O segundo refere-

se à entidade que está em funcionamento com prazo indeterminado,

ou seja, não está em fase de extinção ou de liquidação [MARION,

2009, p. 31].](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-193-320.jpg)

![194

Contabilidade Intermediária

Por sua vez, os princípios são a exteriorização de critérios aceitos

pela maioria dos contadores, pois, ao longo dos anos, diversos critérios

foram desenvolvidos numa tentativa de normalizar e de chegar a uma me-

lhor forma de controlar o patrimônio de uma entidade. Eles são:

custo histórico;•

denominador comum monetário;•

realização da receita;•

confrontação da despesa;•

essência sobre a forma.•

Não vamos tratar de cada um aqui, mas o estudo e o conhecimen-

to da aplicabilidade desses princípios são fundamentais para a conti-

nuidade do processo de aprendizagem. Eles podem ser encontrados em

material complementar da disciplina, na internet em diversos sites re-

lacionados à área contábil ou em alguns livros de contabilidade, como

o Manual de Contabilidade das sociedades por ações, da Editora Atlas,

última edição, autores: Sérgio de Iudícibus, Eliseu Martins e Ernesto

Rubens Gelbcke.

Finalmente, as convenções são tidas como restrições aos princípios

contábeis. São também consideradas normas de caráter prático que devem

ser observadas como guias, facilitando o trabalho do contador. Não são

consideradas geradoras de definições de critérios contábeis [PADOVEZE,

2009, p. 117]. Elas são:

objetividade;•

materialidade;•

consistência;•

conservadorismo.•

Nós também não vamos tratar sobre cada um aqui, mas o mesmo

que foi comentado em relação aos princípios vale para as convenções

também.

Para facilitar a visualização dos três conceitos apresentados

– postulado, princípios e convenções –, considere que a estrutura

conceitual é similar a um edifício, sendo que os postulados são

comparados ao alicerce ou aos pilares, que são responsáveis pela

sustentação da construção; os princípios equivalem às paredes que

se apoiam nos alicerces; e, finalmente, as convenções representam

o telhado.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-194-320.jpg)

![198

Contabilidade Intermediária

Em outras palavras, o objetivo do artigo 177 seria desvincular a

contabilidade societária da fiscal. Porém, diversos pronunciamentos pos-

teriores foram elaborados pelas autoridades fiscais de forma a limitar a

aplicação desse dispositivo, emitindo pareceres e decisões que deveriam

ser meramente de natureza fiscal, mas que exigem e determinam trata-

mento contábil similar, às vezes até em desacordo com os Princípios Fun-

damentais de Contabilidade, o que contraria o disposto na Lei das Socie-

dades por Ações, chegando a ser uma fuga a seu espírito e à sua intenção

[IUDÍCIBUS, 2007, p. 5].

Essa situação afasta nosso país de um importante processo que está

acontecendo no mundo: a convergência internacional das normas con-

tábeis, ou seja, uma busca pela padronização de normas contábeis. Isso

justifica a necessidade de termos uma normatização contábil no Brasil,

suportada legalmente, mas não limitada por esse vínculo, e caminhando

rumo a uma única contabilidade mundial.

Um importante passo, no Brasil, foi dado com a criação do CPC –

Comitê de Pronunciamentos Contábeis. O CPC foi criado em outubro de

2005 pela resolução n. 1.055/05 do CFC (Conselho Federal de Contabili-

dade) para ser o único órgão responsável pela emissão dos pronunciamen-

tos contábeis no Brasil, em função das necessidades de:

convergência internacional das normas contábeis;•

centralização na emissão de normas contábeis;•

representação das instituições nacionais interessadas em even-•

tos internacionais.

Antes da criação do CPC, as normas, os procedimentos técnicos, as

orientações e as interpretações contábeis eram de responsabilidade basi-

camente:

do Conselho Federal de Contabilidade (CFC), para todas as•

empresas no território nacional;

da Comissão de Valores Mobiliários (CVM) para as compa-•

nhias abertas.

Também eram agentes legalmente autorizados: o IBRACON, para

as auditorias independentes; o Banco Central, para as instituições finan-

ceiras; a SUSEP, para as instituições seguradoras; e a Receita Federal, no

âmbito tributário.

Atualmente, o CPC é composto por dois representantes das seguin-

tes entidades:](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-198-320.jpg)

![199

Contabilidade – Unidade 1

EAD-10-CC3.1

ABRASCA – Associação Brasileira das Companhias Abertas;1.

APIMEC NACIONAL – Associação dos Analistas e Profissio-2.

nais de Investimentos do Mercado de Capitais;

BOVESPA – Bolsa de Valores de São Paulo;3.

CFC – Conselho Federal de Contabilidade;4.

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atua-5.

riais e Financeiras;

IBRACON – Instituto dos Auditores Independentes do Brasil.6.

O CPC sempre convidará os seguintes representantes:

Banco Central do Brasil;•

Comissão de Valores Mobiliários (CVM);•

Secretaria da Receita Federal;•

Superintendência de Seguros Privados (SUSEP).•

Esses integrantes estarão buscando os objetivos estabelecidos no

terceiro artigo da resolução n. 1.055/05:

O estudo, o preparo e a emissão de Pronunciamentos Técnicos so-

bre procedimentos de contabilidade e a divulgação e informações

dessa natureza, para permitir a emissão de normas pela entidade

reguladora brasileira, visando à centralização e uniformização do

seu processo de produção, levando em conta a convergência da con-

tabilidade brasileira aos padrões internacionais.

Porém, enquanto os pronunciamentos não cobrirem a regulamentação

de todas as normas contábeis já existentes emitidas pelos diversos órgãos res-

ponsáveis ou mesmo pelo legislativo brasileiro, estas continuarão em vigor e

deverão ser seguidas pelos contadores [PADOVEZE, 2009, p. 121-122].

Um esclarecimento nesse ponto é muito importante: o CPC não tem

o poder de emitir normas. Segundo Iudícibus et al. (2007, p. 16), nossa

Constituição impede que órgãos governamentais deleguem funções a ou-

tras instituições.

Por exemplo, a Comissão de Valores Mobiliários (CVM), em

28/01/2010, emitiu a Deliberação número 624/10, que aprova o documen-

to de revisão número 01 referente aos Pronunciamentos CPC 02, CPC 03,

CPC 16, CPC 26 e CPC 36, além da Orientação Técnica OCPC 01, todos

emitidos pelo Comitê de Pronunciamentos Contábeis. Em resumo, essa

deliberação produz efeito de norma à matéria apresentada nos pronuncia-

mentos citados.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-199-320.jpg)

![205

EAD-10-CC3.1

Conceitos básicos de Contabilidade – Unidade 2

Isso ocorre porque, ao relacionar bens e direitos, não podemos identificar

a verdadeira situação de uma pessoa ou empresa. É necessário evidenciar

as obrigações (dívidas) referentes aos bens e aos direitos. Por exemplo, se

você disser que tem como patrimônio um apartamento e não mencionar a

dívida com o banco financiador, no caso de ter sido adquiro por meio de

um sistema de crédito, sua informação estará incompleta e pouco esclare-

cedora [MARION, 2009, p. 37].

Com isso, podemos afirmar que patrimônio é o conjunto de bens,

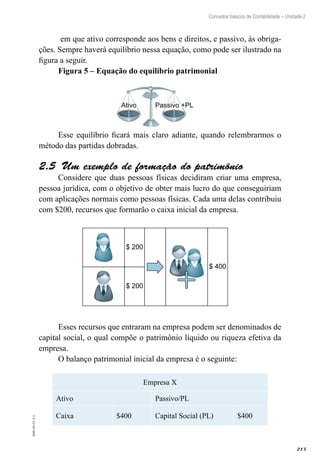

direitos e obrigações de uma entidade.

Assim, exemplificando, considere que uma pessoa possui o seguinte

patrimônio:

1 carro $ 10.000

1 casa $ 30.000

Saldo bancário $ 5.000

Com apenas essas informações em mãos, você pode precipita-

damente afirmar que a riqueza dessa pessoa é de $45.000. Mas, se for

informado de que essa pessoa tem uma dívida de $40.000 com o banco,

você deverá considerar essa nova informação para apurar a riqueza efetiva

desse indivíduo.

Isso pode ser feito ao considerarmos dois tipos de elementos que

podem influenciar o patrimônio: i) aqueles que contribuem para aumentar

o patrimônio (aumentar a riqueza), como o carro, a casa e o saldo bancá-

rio; e ii) aqueles que contribuem para diminuir o patrimônio (diminuir a

riqueza), como a dívida ou, de maneira geral, as obrigações.

Ao organizarmos os elementos dessa maneira, encontraremos o

patrimônio líquido.

Patrimônio Líquido = Bens + Direitos – Obrigações

Em outras palavras, para conhecer o patrimônio líquido, é neces-

sário apurar a riqueza líquida da pessoa ou empresa: somam-se os bens

e os direitos e, desse total, subtraem-se as obrigações. Com isso, temos a

riqueza líquida, ou seja, a parte que sobra do patrimônio para a pessoa ou

empresa. Essa é a medida eficiente da verdadeira riqueza.

Com a equação fundamental da contabilidade apresentada, podemos

calcular o patrimônio líquido de nosso exemplo, ou seja, a riqueza efetiva.

Patrimônio Líquido = Carro + Casa + Saldo Bancário – Dívida

Patrimônio Líquido = $10.000 + $30.000 + $5.000 – $40.000

Patrimônio Líquido = $5.000](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-205-320.jpg)

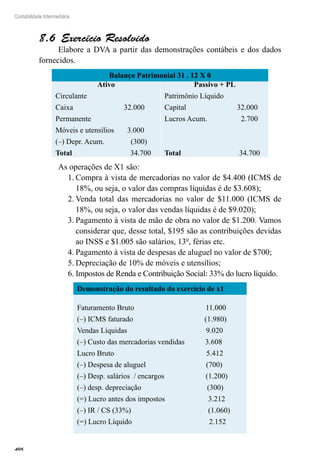

![207

EAD-10-CC3.1

Conceitos básicos de Contabilidade – Unidade 2

No caso da empresa Byte, temos:

Patrimônio Líquido = 30.000 + 20.000 + 5.000 + 90.000 – 120.000

Patrimônio Líquido = $25.000

Notamos que o patrimônio líquido da empresa Giga ($71.200) é

maior que o patrimônio líquido da empresa Byte ($25.000). Portanto, de

acordo com o critério de maior riqueza efetiva, a empresa Giga seria esco-

lhida pelo banco.

Além disso, podemos observar que, apesar de a empresa Byte pos-

suir um caixa 25 vezes maior ($30.000/$1.200) que o da empresa Giga, a

riqueza efetiva desta é maior. A principal explicação para isso se deve ao

valor alto da dívida de Byte.

Vale ressaltar que não estamos considerando o potencial de geração

de receitas. É possível que a empresa Byte tenha um rendimento tal que

em dois meses consiga quitar a sua dívida de $120.000 e, então, nesse mo-

mento, passe a ter um patrimônio líquido maior. O que está sendo anali-

sado, no exemplo Giga e Byte, é uma situação momentânea, uma situação

estática, sem preocupação com o futuro.

Os bens (estoque e máquina) que apresentamos no exemplo anterior

são considerados tangíveis, ou seja, eles têm forma física e são palpáveis.

Mais exemplos de bens tangíveis: imóveis, estoques de mercadorias, mó-

veis e utensílios, ferramentas etc.

Em contrapartida, podemos encontrar os bens intangíveis, que não

são palpáveis e não são constituídos de matéria. Normalmente, as marcas

que constituem um bem significativo para as empresas (Nike, Coca-Cola)

e as patentes de invenção (documento pelo qual o Estado garante a uma

pessoa ou empresa o direito exclusivo de explorar uma invenção) são

exemplos de bens intangíveis [MARION, 2009, p. 38].

De acordo com o CPC 04 , disponível no site do Comitê de Pronun-

ciamentos Contábeis, o ativo intangível é um ativo não monetário, identi-

ficável sem substância física.

Voltemos à nossa equação fundamental da contabilidade:

Patrimônio Líquido = Bens + Direitos – Obrigações

Disponível em www.cpc.org.br.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-207-320.jpg)

![210

Contabilidade Intermediária

A Lei número

11.638/07 acrescentou o

seguinte: registra-se “no ativo

imobilizado: os direitos que tenham

por objeto bens corpóreos destinados à

manutenção das atividades da companhia

ou da empresa ou exercidos com essa

finalidade, inclusive os decorrentes de

operações que transfiram à com-

panhia os benefícios, riscos e

controle desses bens”

Esse tratamento é mais

adequando visto que um deter-

minado tipo de leasing pode

ser considerado um finan-

ciamento disfarçado. O

leitor deve ler o CPC 06 ,

que trata de arrendamento

mercantil, para comple-

mentar seu aprendizado.

Isso é fruto da primazia

da essência sobre a forma (Estru-

tura conceitual – CPC 0), que diz:

Para que a informação represente adequadamente as transações e

outros eventos que ela se propõe a representar, é necessário que

essas transações e eventos sejam contabilizados e apresentados de

acordo com a sua substância e realidade econômica, e não mera-

mente sua forma legal. A essência das transações ou outros eventos

nem sempre é consistente com o que aparenta ser com base na sua

forma legal ou artificialmente produzida.

O parágrafo acima enfatiza a importância de retratar, nas demons-

trações contábeis, a realidade econômica, e não “amarrar” a contabilidade

em questões legais.

Disponível em www.cpc.org.br.

Conexão:

Hádoistiposdeleasing:ofi-

nanceiroeooperacional.Ofinanceiro

trazalgumascláusulasnocontratoque

tornamaoperaçãoumacomprafinanciada,

taiscomo:i)equivalênciaentreovalordoarren-

damentoeopreçodeaquisição;ii)imaterialidade

dovalorresidual;eiii)especificidade[IUDÍCIBUS,

MARTINSeGELBCKE,2007,p.199].Para

obtermaisinformaçõessobreleasing,acesse

oCPC06,quetratadeoperaçõesde

arrendamentomercantil,disponível

em<http://www.cpc.org.br/pdf/

CPC_06.pdf>.

Conexão:

Visite o site do CPC e

consulte a Estrutura Conceitual

(também conhecido como CPC 0)

no seguinte endereço: <http://www.

cpc.org.br/pdf/pronunciamento_con-

ceitual.pdf>. Lá, você pode pesquisar

sobre o conceito da essência sobre

a forma.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-210-320.jpg)

![211

EAD-10-CC3.1

Conceitos básicos de Contabilidade – Unidade 2

As duplicatas a receber e os títulos a receber são direitos de proprie-

dade da empresa e por isso também são classificados no ativo [MARION,

2009, p. 57].

Em teoria da contabilidade haverá uma discussão bem mais profun-

da acerca do conceito de ativo.

Apenas para relembrar, o ativo está localizado no lado esquerdo do

balanço patrimonial, assim como pode ser visto a seguir.

Balanço patrimonial

Ativo

Passivo

Patrimônio líquido

Passivo2.3

Compreende as obrigações da empresa, ou seja, as dívidas que serão

cobradas ou reclamadas a partir da data de seu vencimento. É denominado

também passivo exigível, para ressaltar o aspecto de exigibilidade.

Ilustrando por meio do exemplo das empresas Giga e Byte, seus

passivos são, respectivamente, de $60.000 e $120.000.

O passivo exigível é conhecido no mercado financeiro como dívidas

com terceiros, ou recursos de terceiros, ou ainda como capital de tercei-

ros. De maneira geral, a palavra “terceiro”, de acordo com Marion (2009,

p. 58), abrange o conjunto de pessoas físicas e jurídicas com quem a empresa

tem dívidas, por exemplo:

fornecedores de mercadorias;•

funcionários (salários);•

governo (impostos);•

bancos (empréstimos bancários);•

encargos sociais (FGTS, Providência Social);•

encargos financeiros (financiamentos).•

Apenas para relembrar, o passivo está localizado no lado direito do

balanço patrimonial, acima do patrimônio líquido, assim como pode ser

visto a seguir.

Balanço patrimonial

Ativo

Passivo

Patrimônio líquido](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-211-320.jpg)

![212

Contabilidade Intermediária

Patrimônio líquido2.4

Neste ponto do capítulo, o leitor já deve saber o significado de patri-

mônio líquido, considerando o que já foi exposto até aqui. O patrimônio

líquido representa o total das aplicações dos proprietários na empresa.

As empresas precisam de uma quantia inicial de recursos para efetuar

suas primeiras aquisições, realizar seus primeiros pagamentos etc. Os

proprietários concedem suas poupanças com o objetivo de proporcionar

à empresa os meios necessários ao início do negócio. Essa quantia inicial

concedida pelos proprietários denomina-se, contabilmente, capital social

[MARION, 2009, p. 58-59].

O mesmo autor explica que a empresa (pessoa jurídica) fica deven-

do para seus proprietários, que, de acordo com a lei, não podem exigir seu

dinheiro de volta, pelo menos enquanto a empresa estiver em funciona-

mento, o que corresponde ao postulado da continuidade, visto no capítulo

anterior. Com isso, o patrimônio é visto como uma obrigação não exigível

e, se os proprietários quiserem retirar-se da sociedade, deverão vender sua

parte ou sua participação no capital para outras pessoas.

Veremos, nos próximos capítulos, que o patrimônio líquido é com-

posto pelas parcelas:

Capital social, que são os valores entregues à pessoa jurídicaa)

para a formação da empresa;

reservas de capital;b)

reservas de lucros;c)

ajustes de avaliação patrimonial; ed)

prejuízos acumulados.e)

Agora não é o momento mais adequado para explicar cada uma des-

sas parcelas.

Apenas para relembrar, o patrimônio líquido está localizado no lado

direito do balanço patrimonial, abaixo do passivo, assim como pode ser

visto a seguir.

Balanço patrimonial

Ativo

Passivo

Patrimônio líquido

Portanto, podemos apresentar a equação de equilíbrio patrimonial

da seguinte maneira:

Ativo = Passivo + Patrimônio Líquido](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-212-320.jpg)

![215

EAD-10-CC3.1

Conceitos básicos de Contabilidade – Unidade 2

O leitor já percebeu que todos os eventos que acontecem na empre-

sa podem gerar mudanças na posição patrimonial da empresa, ou seja, no

balanço patrimonial, porém o equilíbrio patrimonial permanece.

Neste ponto, há uma abordagem interessante que podemos realizar

analisando as origens e as aplicações de recursos. O balanço patrimonial

pode ser analisado sob uma ótica mais estritamente financeira, saindo um

pouco da visão de bens, direitos e obrigações. Podemos analisar o balanço

patrimonial a partir de duas decisões importantes que podem ocorrer na

empresa: decisões de financiamento (origens de recursos) e investimento

(aplicações de recursos).

Dentro dessa visão, o ativo representa todas as aplicações de re-

cursos dentro da empresa, ou seja, como os investimentos foram realiza-

dos nela (compra de mercadorias, compra de veículos etc.), enquanto o

passivo representa todas as origens (fontes) de recursos que entraram na

empresa (seja o capital próprio ou de terceiros ). As origens de recursos

evidenciadas no passivo são de dois tipos: recursos próprios e recursos de

terceiros.

No caso da empresa X, as origens são: $400 de capital próprio e

$300 de empréstimos ou capital de terceiros.

Observamos, no exemplo dessa seção, como ocorre a formação de

um patrimônio empresarial. Notamos, também, que o valor formador da

empresa, ou seja, o valor que os acionistas (ou sócios) entregam à admi-

nistração da empresa recém-criada é denominado capital social e é com-

ponente básico do patrimônio líquido [PADOVEZE, 2009, p. 9-10].

Marion (2009, p. 60) complementa o raciocínio ao afirmar que

todos os recursos que entram numa empresa passam pelo passivo e pelo

patrimônio líquido, ou seja, a partir do passivo e do patrimônio líquido,

podemos identificar as origens dos recursos. O ativo, por sua vez, eviden-

cia todas as aplicações de recursos: aplicação no caixa, no estoque, em

máquinas em imóveis etc.

Capital próprio são os recursos (financeiros ou materiais) dos

proprietários aplicados na empresa.

Nesse caso, estamos nos referindo apenas ao capital adquirido

junto ao banco.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-215-320.jpg)

![218

Contabilidade Intermediária

Os fatos modifi-

cativos alteram o patrimônio

líquido para mais ou para menos.

Os fatos que alteram para mais, que

aumentam o patrimônio líquido, são

denominados receita. Os fatos modifica-

tivos que diminuem o patrimônio líquido

chamamos de despesas. Portanto, o PL

é diminuído por despesas e aumen-

tado por receitas [PADOVEZE,

2009, p. 28-29].

Voltando ao nosso exemplo e considerando o resultado de $80 na

venda das mercadorias, o novo PL será de $430 ($350+$80).

O que acontece no lado esquerdo do balanço patrimonial? O estoque de

mercadoriaspassoude$120parazero,eocaixa,devidoaorecebimentoàvista,pas-

soude$130 para $330. Vejamos a seguir a representação no balanço patrimonial.

Empresa X

Ativo Passivo/PL

Caixa $330 Empréstimo $300

Estoque de mercadorias 0

Veículo $400 Patrimônio líquido $430

Total $730 Total $730

O exemplo anterior mostrou-nos

que há dois tipos básicos de fatos

administrativos ou contábeis:

aqueles que alteram a quali-

dade (composição) do pa-

trimônio, sem alterar o pa-

trimônio líquido, e aqueles

que alteram o patrimônio

líquido. Os que não alteram

o patrimônio líquido chama-

mos de fatos permutativos. Os

que alteram o patrimônio líquido

denominamos de fatos modificati-

vos.

Conceito de receita e despesa2.6

A receita corresponde, em geral, a vendas de mercadorias ou prestações de

serviços.Elaérefletida no balanço por meio da entrada de dinheiro nocaixa,nocaso

devendaàvista,ouentradanaformadedireitosareceber,nocasodevendaaprazo.

Adespesaétodosacrifício,todoesforçodaempresaparaobterreceita.Con-

sidere que todo consumo de bens e serviços com o objetivo de obter receita é um

sacrifício, um esforço para a empresa.Adespesa é refletida no balanço por meio

de uma redução no caixa, no caso de compra à vista, ou mediante o aumento de

uma dívida, no caso de compra a prazo. A despesa pode, ainda, originar-se de

outras reduções do ativo, como é o caso de desgastes de máquinas (depreciações)

e outros, os quais serão vistos nos próximos capítulos desta apostila.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-218-320.jpg)

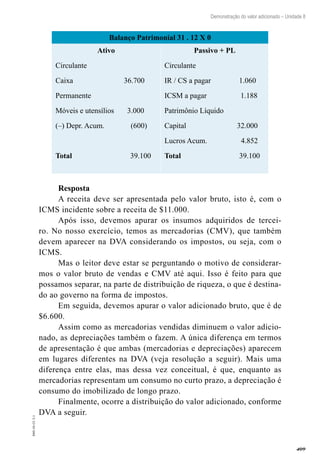

![267

EAD-10-CC3.1

Demonstrações contábeis – Unidade 3

O resumo das movimentações ocorridas nas contas do PL, em deter-03.

minado período, está evidenciado:

No Balanço Patrimonial;a)

Na Demonstração das Mutações do PL;b)

Na Demonstração de Origens e Aplicações de Recursos;c)

Em todas as demonstrações contábeis;d)

Nas notas explicativas.e)

Reflexão

O Balanço Patrimonial é uma representação estática do patrimônio. Mas,

como os relatórios contábeis devem suprir os usuários de elementos preditivos,

faz-se necessária uma representação da dinâmica operacional da empresa. Um

exemplo disso é a DRE, que apresenta os dados de despesas e receitas de um pe-

ríodo de tempo.Adinâmica representada pela DRE, aliada ao valor e à qualidade

dos elementos patrimoniais expostos no Balanço, dá elementos para se apurar o

potencial de geração de lucro da empresa [PADOVEZE, 2009, p. 403].

Leituras Recomendadas

Capítulo 23, 28 e 29 de IUDÍCIBUS, S.; MARTINS, E.; GELBCKE,

E. R. Manual de Contabilidade das Sociedades por Ações: aplicável

às demais sociedades. 7. ed. São Paulo: Atlas, 2007. Nesses capítulos o

aluno vai encontrar a orientação para a elaboração das demonstrações

financeiras comentadas nessa unidade.

Capítulo 21 de PADOVEZE, C. L. Manual de Contabilidade Básica:

contabilidade introdutória e intermediária. 7. ed. São Paulo: Atlas,

2009.

Referências

PADOVEZE, C. L. Manual de Contabilidade Básica: contabilidade

introdutória e intermediária. 7. ed. São Paulo: Atlas, 2009.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-267-320.jpg)

![290

Contabilidade Intermediária

Introdução

A terminologia fiscal atual denomina a Provisão para Devedores

Duvidosos de Provisão para Perdas no Recebimento de Créditos ou Per-

das em Operações de Crédito. Ela está relacionada diretamente com os

créditos, ou seja, os valores a receber da empresa. O item mais relevante

que forma a base para o cálculo dessa provisão é Duplicatas a Receber de

Clientes, provenientes das Vendas a prazo da companhia. A ideia dessa

provisão situa-se no fato de que, de modo geral, as empresas sempre têm

prejuízos com seus clientes, dentro de um percentual considerado normal

para a empresa. Em outras palavras, apesar de toda a seleção que as empre-

sas fazem cadastralmente de seus clientes, fatalmente haverá alguns maus

pagadores. E esses maus pagadores aparecem todo ano, dentro de um limite

que a empresa já considera normal e pode até incluir como item de custo.

Como as perdas que acontecerão no futuro serão provenientes de

vendas a prazo já contabilizadas como receita, o princípio contábil de

competência de exercícios (que inclui a confrontação de receitas e despe-

sas) nos obriga a contabilizar as perdas prováveis que teremos no futuro

com as vendas já realizadas no exercício em questão [PADOVEZE, 2009,

p. 331-332].

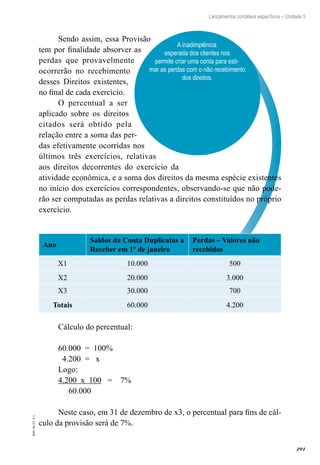

Provisão para Créditos de Liquidação5.1

Duvidosa (PCLD)

No final de cada exercício social, é permitido que as empresas criem

a Provisão para Créditos de Liquidação Duvidosa, aplicando um percen-

tual sobre o montante dos direitos existentes nesta data.

Somente poderão compor a base de cálculo dessa provisão os di-

reitos oriundos da exploração da atividade econômica da empresa, decor-

rentes da venda de bens nas operações de contas próprias, dos serviços

prestados e das operações de conta alheia, normalmente contabilizados

nas contas Duplicatas a Receber, ou Clientes.

Por que criar a Provisão?5.2

É sabido que, no final do exercício social, as empresas possuem

Direitos a receber de terceiros, geralmente provenientes de vendas de

mercadorias a prazo (se a empresa for comercial). Para cobrir possíveis

não recebimentos desses Direitos, é criada a Provisão para Créditos de

Liquidação Duvidosa.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-290-320.jpg)

![292

Contabilidade Intermediária

Dentro da visão

contábil, o valor da estimativa

dessa despesa deve ser feito dentro

da melhor técnica existente. Basicamente,

a estimativa deve ser calcada em critérios

que levem em conta o passado dessas perdas

para a companhia. Por exemplo, uma grande loja

que venda muito a prazo, por meio de carnês,

pode ter, em média, uma perda de 6% de suas

vendas a prazo do ano com maus pagadores,

que ela terá que lançar como prejuízo

[PADOVEZE, 2009, p. 333].

Operações com duplicatas5.3

Nas operações mercantis

de venda, existe uma transfe-

rência de bens do vendedor

para o comprador. Logo,

o comprador assume uma

obrigação (de pagar) com

o vendedor, e este, por sua

vez, adquire um direito (de

receber) com o comprador.

Vendedor é considerado ® Emitente, Sacador, Cedente, Credor.

Comprador é considerado ® Aceitante, Sacado, Devedor, Cliente.

I. COBRANÇA SIMPLES ® Com a cobrança simples, o Banco

apenas recepciona as duplicatas recebidas por meio de borderô pela em-

presa (emitente). Para o registro da cobrança, a empresa poderá manter

um controle extracontábil das duplicatas enviadas ou utilizar CONTAS

DE COMPENSAÇÃO dentro da própria contabilidade.

Conta de Compensação ® São contas de uso paralelo e optativo,

sendo criadas contas no Ativo e no Passivo, somente para controle dos

títulos que estão em cobrança, não afetando o Patrimônio da empresa.

Exemplo: Utilizando a Conta de Compensação

Remessa ao Banco conforme borderô:

Débito ® Banco Conta Cobrança Simples (ATIVO)

Crédito ® Efeitos para Cobrança (PASSIVO)

Obs.: se não optar pela Conta de Compensação não se deve proce-

der a nenhum lançamento

Pelo recebimento das duplicatas pelo Banco:

Débito ® Banco Conta Movimento](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-292-320.jpg)

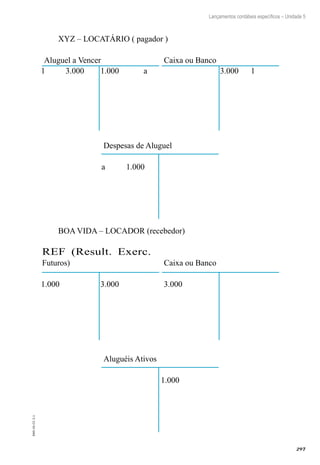

![321

EAD-10-CC3.1

Lançamentos contábeis específicos – Unidade 5

Como visto, os Descontos Incondicionais Concedidos e os5.

Abatimentos so-bre Vendas são deduções das vendas. A di-

ferença entre ambos reside no seguinte fato: os Descontos

Incondicionais Concedidos são dados incondicionalmente pelo

fornecedor ao cliente, no ato da venda, e, portanto, aparecem

na nota fiscal de venda. Os Abatimentos sobre Vendas são da-

dos posteriormente ao ato da venda pelo fornecedor ao cliente,

tendo em vista avarias ou quaisquer divergências nos pedidos,

não aparecendo, portanto, na nota fiscal de venda.

Exemplo – As seguintes operações foram registradas no mês de

maio na Comercial MS Ltda.:

Vendas de mercadorias no valor de $ 50.000, com desconto1.

incondicional conce¬dido de 8 %.

Dos $ 50.000 das mercadorias vendidas anteriormente, houve2.

o recebimento de $12.500 em devolução.

Abatimentos concedidos aos clientes no valor de $ 8.000, a fim3.

de evitar novas devoluções.

Assim, supondo ICMS, PIS e Cofins, respectivamente, 18%, 0,65% e 3%:

ICMS = 18% $ [(50.000 – 8% 50.000) – (12.500 – 8% 12.500)] = $ 6.210

PIS = 0,65%$[(50.000–8%50.000)–(12.500–8%12.500)]=$224,25

COFINS = 3% $ [(50.000 – 8% 50.000) – (12.500 – 8% 12.500)] =

$ 1.035 Descontos Incondicionais Concedidos = 8% $ (50.000 – 12.500)

= $ 3.000 Devoluções de Vendas = $ 12.500

Abatimentos s/ Vendas = $ 8.000

DEDUÇÕES = $[6.210 + 224,25 +1.035 + 3.000 + 12.500 +

8.000]= $ 30.969,25

RECEITA LÍQUIDA = $ [50.000 –30.969,25] = $ 19.030,75

NOTA – Observemos que as Devoluções de Vendas funcionam em

sentido oposto ao das Vendas, com os mesmos elementos incidentes, ou

seja, se há descontos incondicio¬nais no valor das vendas no valor de 8%

de $ 50.000, há descontos incondicionais no valor das devoluções de ven-

das no valor 8% de $ 12.500. Se há incidência do ICMS no valor das ven-

das, líquidas dos descontos incondicionais, no valor de 18% de ($ 50.000

–8% $ 50.000), há também incidência do ICMS no valor das devoluções

de vendas, líquidas dos respectivos descontos incondicionais, no valor

de 18% de ($ 12.500 – 8% $ 12.500). Cabe também lembrar que, tanto

na venda quanto na devo¬lução de venda, se deve emitir nota fiscal. Na](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-321-320.jpg)

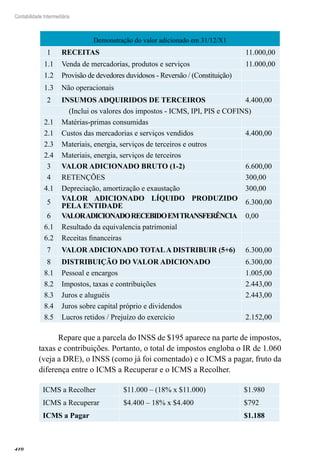

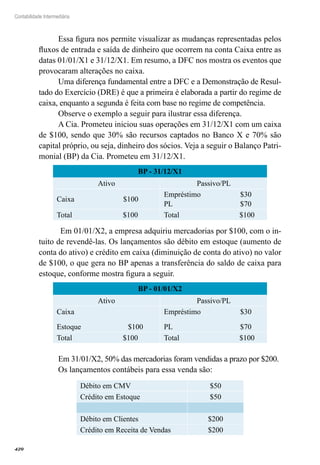

![358

Contabilidade Intermediária

Aquisição de impressora de computador por $400;c)

Aquisição de uma máquina de calcular comum por $40;d)

Aquisição de veículo para a equipe de vendas por $4.700;e)

Aquisição de dispositivo de fixação com durabilidade prevista para 10f)

meses no valor de $700;

Aquisição de dispositivo de fixação com durabilidade prevista para 3g)

anos no valor de $500;

Aquisição de uma máquina de calcular financeira por $700.h)

Reflexão

É comum adquirir bens que têm durabilidade média e não são consu-

midos imediatamente no processo produtivo ou comercial da empresa. O

critério básico a se observar é a vida útil. Se o bem tiver vida útil superior

a um ano, deverá ser imobilizado e posteriormente depreciado segundo

essa estimativa de vida útil. Caso a vida útil seja inferior a um ano, deverá

ser lançado como despesa ou custo. Pode-se usar também a convenção da

materialidade . Bens de vida útil superior a um ano, mas com valor imate-

rial (irrelevante), podem ser lançados diretamente como despesa ou custo.

É o caso de utensílios de escritório, como algumas calculadoras de bolso e

grampeadores, cujos pequenos valores não justificam controle de imobili-

zado [PADOVEZE, 2009, p. 269].

Veja unidade 1 desta apostila para rever esse conceito.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-358-320.jpg)

![396

Contabilidade Intermediária

Vamos relembrar

o conceito de PIB?

O Produto Interno Bruto (PIB) é o

valor monetário de vendas dos produtos

finais produzidos dentro do país em deter-

minado período. É por meio deste indicador

que se avalia o desempenho de uma economia

[GREMAUD, VASCONCELOS, TONETO

JÚNIOR, 2004, p. 53].

Introdução

A Demonstração do Valor Adicionado (DVA) é uma das mais im-

portantes inovações trazidas pela Lei n. 11.638 de 28 de dezembro de

2007, a qual tornou obrigatória a divulgação dessa demonstração para

todas as empresas de capital aberto .

Esse demonstrativo surgiu na Europa, por influência da Grã-Bre-

tanha, da França e da Alemanha, e tem sido cada vez mais difundido e

adotado por outros países, principalmente por recomendação expressa da

Organização das Nações Unidas.

Sua utilidade é dada pelo conhecimento da riqueza gerada e agregada

por uma empresa aos seus fatores

de produção que influencia di-

retamente na formação do

produto interno bruto (PIB).

Os líderes dos países emer-

gentes podem usar essas

informações da DVA para

analisar a possibilidade de

autorização de implantação

em seu território de empre-

sa transnacional. Assim, essa

autorização fica condicionada à

informação de como a empresa inte-

ressada irá agregar valores à economia do país em que pretende se instalar

[RIBEIRO, 2009, p. 409].

A DVA evidencia quanto de riqueza uma empresa produziu, ou seja,

quanto ela adicionou de valor a seus fatores de produção, e de que forma

essa riqueza foi distribuída e quanto ficou retida na empresa [PADOVE-

ZE, 2009, p. 416].

Gremaud, Vasconcelos e Toneto Júnior (2004, p. 52) explicam que uma

maneira de calcular o PIB de um país é por meio do conceito de valor adicio-

nado, valor que foi, em cada etapa produtiva, acrescido (adicionado) ao valor

das matérias-primas utilizadas. Esse conceito nós vamos explorar a seguir.

Consulte o artigo 176 da Lei 11.638/07, disponível em: <http://

www.planalto.gov.br/ccivil_03/_Ato2007-2010/2007/Lei/L11638.

htm#art1>.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-396-320.jpg)

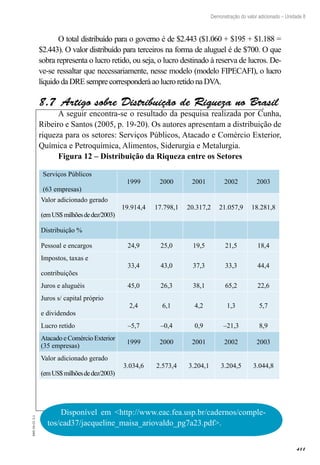

![399

EAD-10-CC3.1

Demonstração do valor adicionado – Unidade 8

apenas $10, uma vez que os outros $20 representam riquezas já geradas

por empresas integrantes da cadeia produtiva, porém em outras etapas

(agricultura, indústria, comércio atacadista e serviços) [RIBEIRO, 2009,

p. 409].

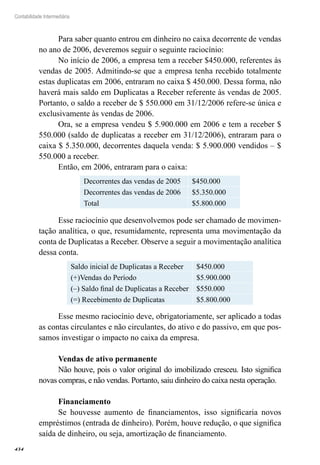

O mesmo autor explica que esses $10 correspondem à remuneração

dos esforços que a empresa despendeu no desenvolvimento de suas ativi-

dades. Entre esses esforços, podemos citar os empregados, os investidores

ou sócios, os financiadores ou credores e o governo. Veja a seguir uma

ilustração dessa distribuição de riqueza.

Figura 10 – Distribuição de Riqueza

Governo Empregados

Sócios Credores

Valor gerado pela

Empresa

Não há duvida de que a DVA representa um grande avanço para a

própria ciência contábil, pois os indicadores e as informações de natureza

social que ela oferece atingem grande número de usuários

(aqueles citados na Unidade 1 dessa apostila) ao

evidenciar a riqueza gerada pela empresa e a

forma como essa riqueza foi distribuída.

Objetivo8.2

É um relatório contábil que visa a

demonstrar o valor da riqueza gerada pela

empresa e a distribuição para os elementos

que contribuíram para sua geração.

Conexão:

O aluno pode ler o CPC

09, que trata especificamente

sobre a importância, a forma de

elaborar e a estrutura da Demons-

tração de Valor Adicionado (DVA).

Disponível em <http://www.cpc.

org.br/pdf/CPC_09.pdf>.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-399-320.jpg)

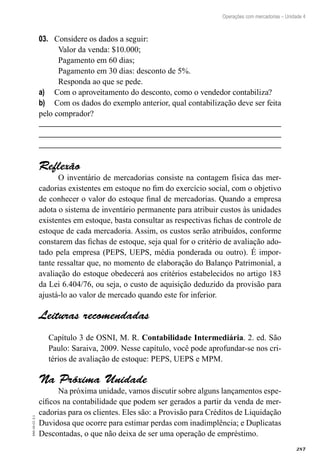

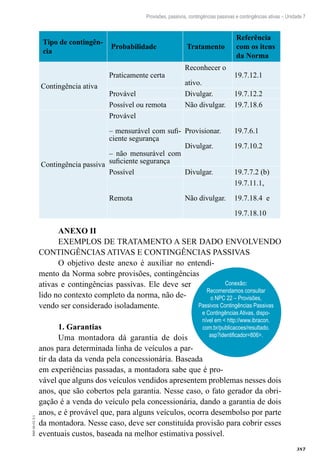

![412

Contabilidade Intermediária

Distribuição %

Pessoal e encargos 17.0 19,6 15,5 16,1 16,8

Impostos, taxas e

contribuições

53,2 62,4 49,3 54,5 49,5

Juros e aluguéis 24,0 16,1 12,7 14,2 15,9

Juros s/ capital próprio

e dividendos

3,9 4,2 4,0 5,7 7,0

Lucro retido 1,9 –2,3 18,5 9,5 10,8

Química e Petroquímica

(34 empresas)

1999 2000 2001 2002 2003

Valor adicionado gerado

(emUS$milhõesdedez/2003)

19.601,4 24.596,0 27.912,6 31.180,3 31.278,8

Distribuição %

Pessoal e encargos 10,6 7,5 7,1 5,8 6,1

Impostos, taxas e

contribuições

47,7 53,7 55,7 59,7 61,2

Juros e aluguéis 34,8 14,5 18,7 25,3 9,8

Juros s/ capital próprio

e dividendos

4,0 6,7 7,1 4,0 7,1

Lucro retido 2,9 17,6 11,4 5,2 15,8

Os dois setores com maior carga tributária foram os de

Atacado e Comércio Exterior e Química e Petroquími-

ca. Nos anos de 1999 e 2000, o setor de Atacado e

Comércio Exterior foi mais tributado com, respec-

tivamente, 53,2% e 62,4% [CUNHA, RIBEIRO,

SANTOS, 2005, p. 20].

Além desse tipo de análise compara-

tiva, podemos realizar outras comparações

entre os setores, dada a riqueza informacional

da DVA.

Conexão:

Sugerimos que o aluno

leia o artigo tratado nesta

seção. Disponível em <http://www.

eac.fea.usp.br/cadernos/completos/

cad37/jacqueline_maisa_arioval-

do_pg7a23.pd>.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-412-320.jpg)

![413

EAD-10-CC3.1

Demonstração do valor adicionado – Unidade 8

Atividades

Juros sobre capital próprio (JSCP ) aparecem na DVA como distribui-01.

ção de riqueza para o agente:

governo.a)

sócio.b)

credor.c)

empregados.d)

clientes.e)

Assinale a alternativa correta a respeito de DVA.02.

A receita aparece pelo valor líquido de impostos.a)

A despesa de depreciação contribui para aumentar o valor adicionado.b)

O lucro retido da DVA será idêntico ao lucro do exercício da DRE.c)

Na DVA não pode aparecer a figura do prejuízo.d)

A DVA é voltada exclusivamente para os sócios.e)

O art. 9 da Lei n. 9.249/95, o art. 347 do RIR/99, o art. 29 da IN SRF n. 93/97

e os arts. 29 e 30 da IN SRF n. 11/96 possibilitaram a dedução, para efeitos de

apuração do lucro real e da base de cálculo da Contribuição Social, dos juros pagos

ou creditados ao titular, sócio ou acionista, a título de remuneração de capital pró-

prio, utilizando a TJLP(Taxa de Juros de Longo Prazo) como parâmetro de cálculo

dessa remuneração [IUDÍCIBUS, MARTINS, GELBCKE, 2007, p. 358].](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-413-320.jpg)

![Unidade9

Demonstração do

fluxo de caixa

Nesta última unidade, vamos conhecer

a Demonstração de Fluxo de Caixa (DFC)

e duas metodologias de apresentação: método

direto e indireto.

Objetivos de sua Aprendizagem

Após esta unidade, você será capaz de:

diferenciar DRE de DFC;•

descrever o conceito de DFC;•

saber classificar as atividades de uma DFC;•

compreender o conceito de equivalente-caixa e citar exemplos.•

Você se lembra?

Nas unidades anteriores, nós discutimos sobre regime de compe-

tência. Para entender regime de competência, considere que as receitas

e as despesas são apropriadas ao período em função de sua incorrência e

da vinculação da despesa à receita, independentemente de seus reflexos

no caixa [IUDÍCIBUS, MARTINS, GELBCKE, 2007, p. 8]. Em outras

palavras, devemos reconhecer na DRE de determinado período as re-

ceitas de vendas obtidas nesse período e as despesas que representam os

esforços para realizar essas vendas.](https://image.slidesharecdn.com/livrocustosecontabilidade-130529084209-phpapp02/85/Livro-custos-e-contabilidade-417-320.jpg)

1. O documento apresenta um módulo sobre análise contábil dividido em 9 unidades que abordam diferentes temas como histórico da contabilidade de custos, terminologia contábil, métodos de custeio, análise custo-volume-lucro e decisões em custos. 2. Cada unidade possui objetivos de aprendizagem, introdução ao tema, conteúdo teórico, atividades e referências bibliográficas. 3. O documento fornece um guia detalhado sobre os principais conceitos e métodos

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170313133446-thumbnail.jpg?width=640&height=640&fit=bounds)

![Livro contabilidade e gestao_de_custos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadeegestaodecustos1-170103135029-thumbnail.jpg?width=640&height=640&fit=bounds)