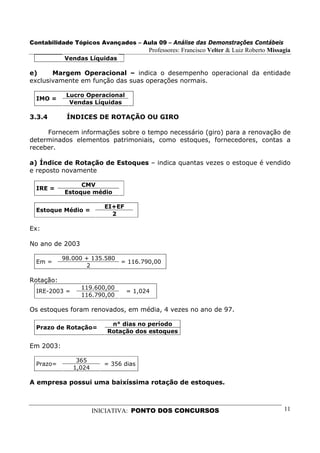

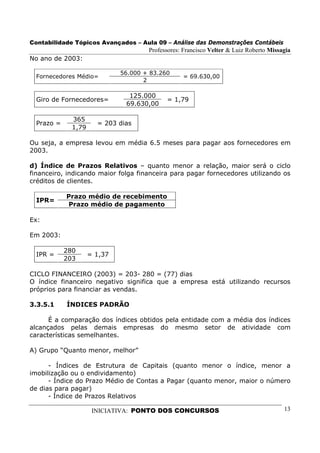

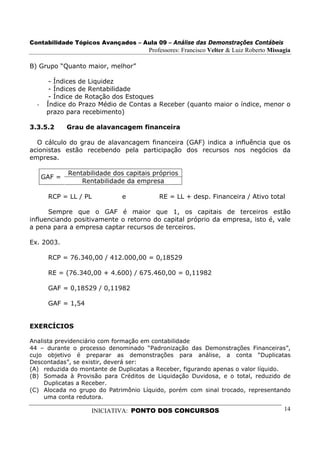

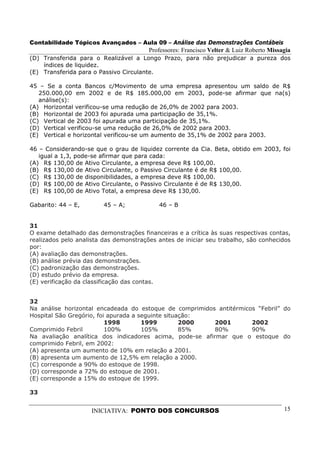

Baixado 63 vezes

O documento discute a análise das demonstrações contábeis, abordando: 1) os conceitos básicos de análise e etapas iniciais como ajuste dos elementos; 2) tipos de ajustes nas demonstrações; 3) os três tipos de análise - estrutural, evolutiva e por índices. Exemplos ilustram a análise estrutural de balanços patrimoniais e demonstrações de resultado.