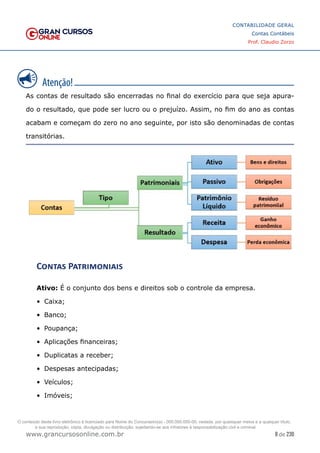

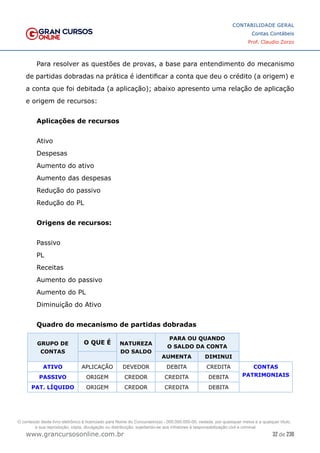

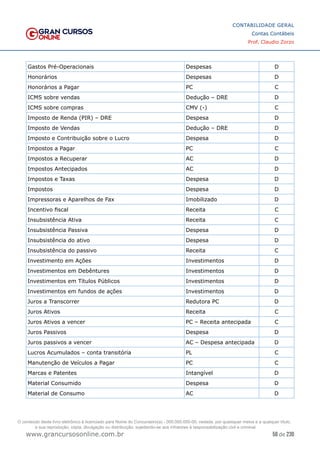

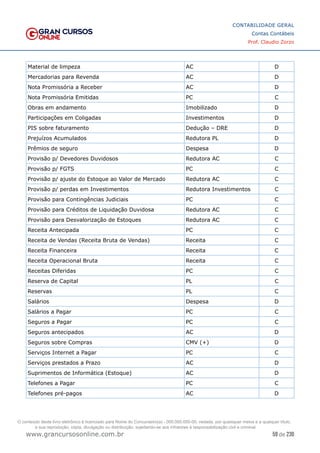

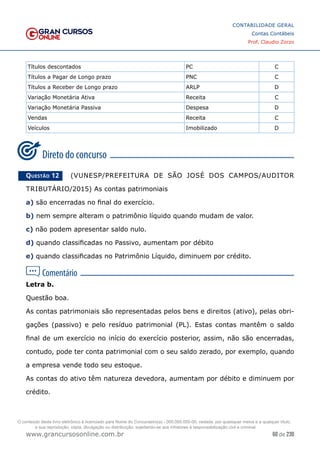

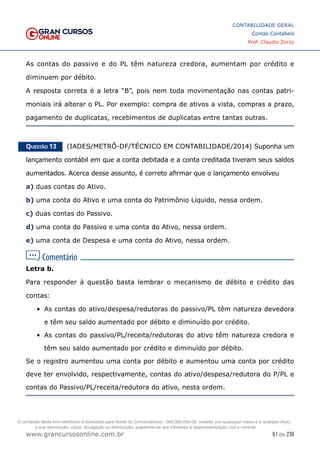

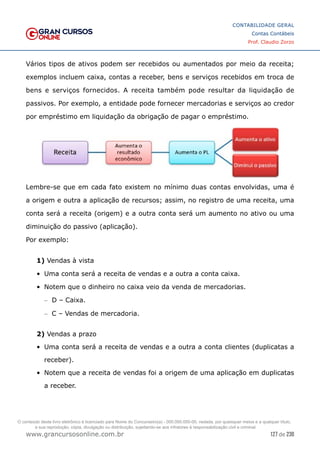

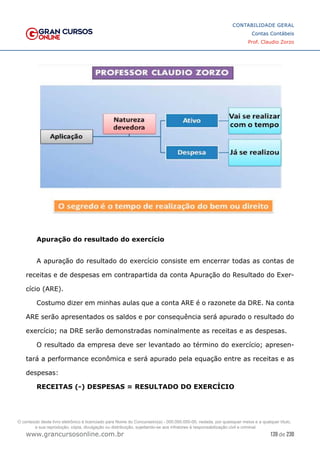

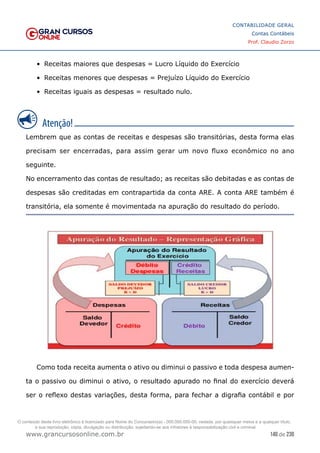

O documento discute as contas contábeis, apresentando os principais tipos de contas como contas patrimoniais e contas de resultado. As contas patrimoniais representam o patrimônio da empresa e são divididas em ativo, passivo e patrimônio líquido, enquanto as contas de resultado referem-se às receitas e despesas da empresa. Além disso, o documento explica o conceito de contas redutoras, que visam ajustar o valor original de um item patrimonial ao seu valor de realização.

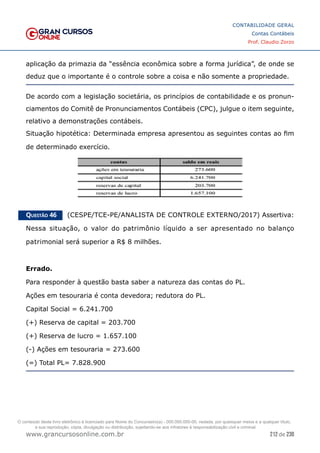

![Livro contabilidade basica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadebasica1-170313133552-thumbnail.jpg?width=640&height=640&fit=bounds)