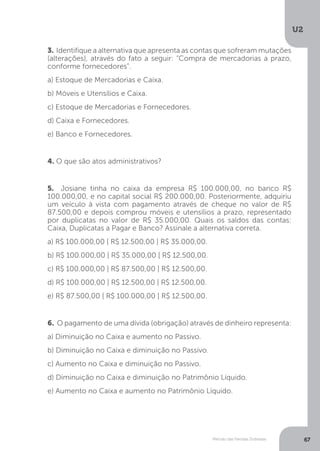

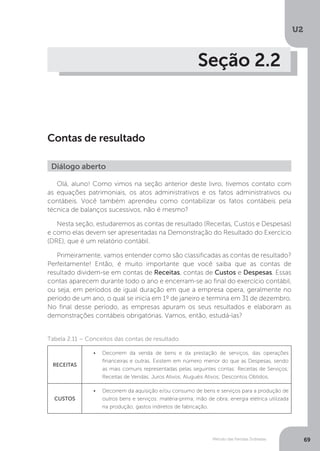

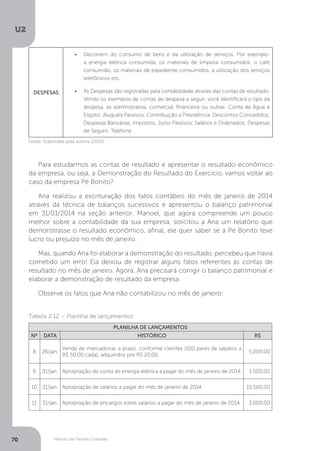

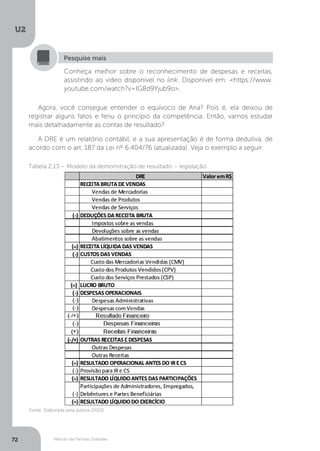

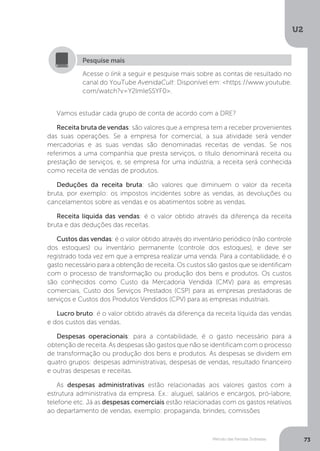

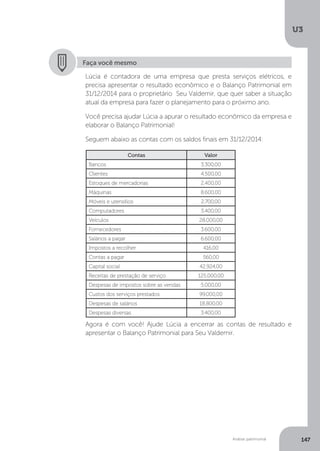

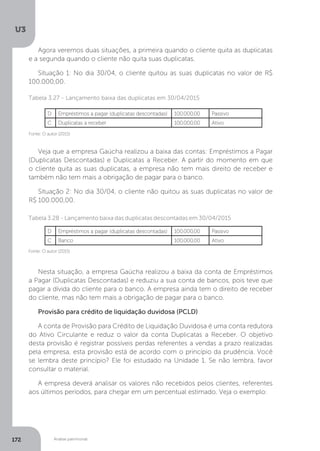

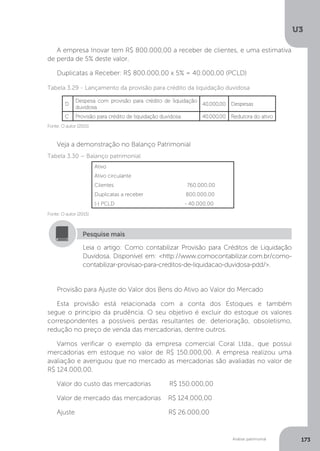

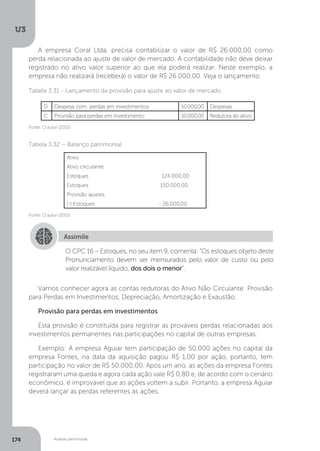

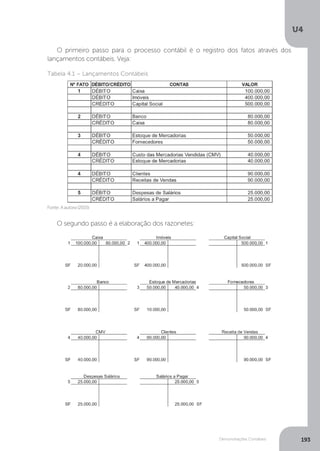

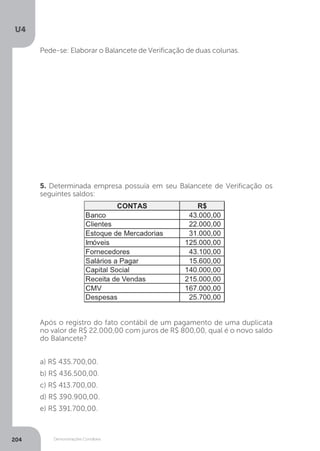

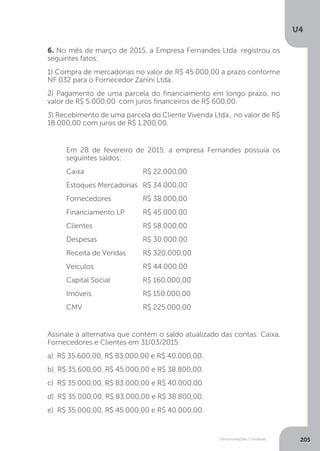

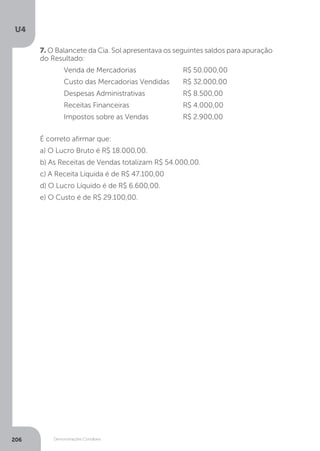

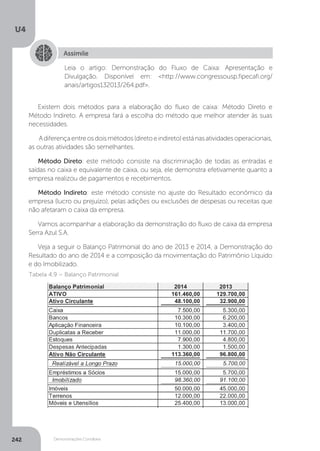

O princípio da entidade estabelece que a contabilidade de uma empresa deve ser separada da contabilidade pessoal de seus proprietários ou sócios. Isso significa que os bens, direitos e obrigações da empresa não se misturam com os bens, direitos e obrigações pessoais dos sócios. A empresa deve ser tratada como uma entidade econômica distinta de seus proprietários.

PRINCÍPIO DA CONTINUIDADE

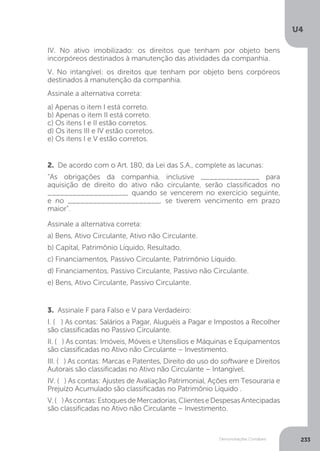

O princípio da continuidade pressupõe que a empresa tem vida indefinida, ou seja, não há previsão de sua extinção no curto

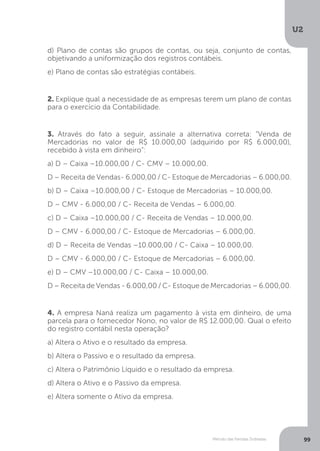

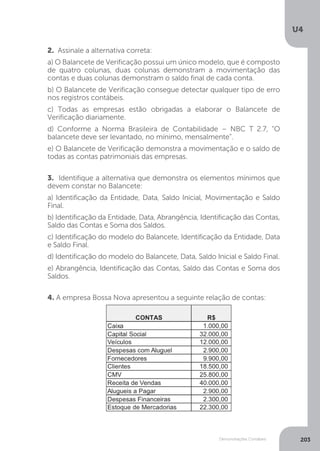

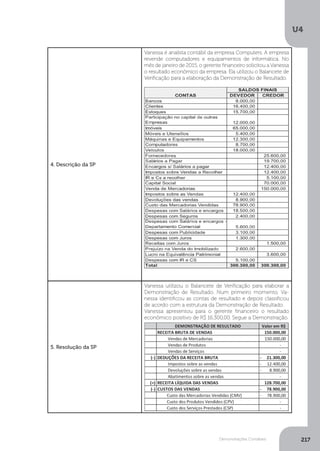

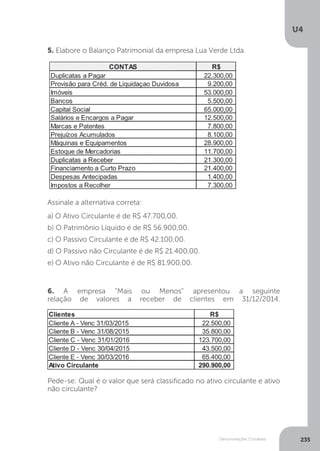

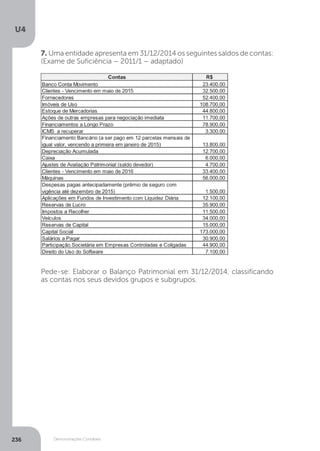

![Livro contabilidade basica[1]](https://cdn.slidesharecdn.com/ss_thumbnails/livrocontabilidadebasica1-170313133552-thumbnail.jpg?width=640&height=640&fit=bounds)