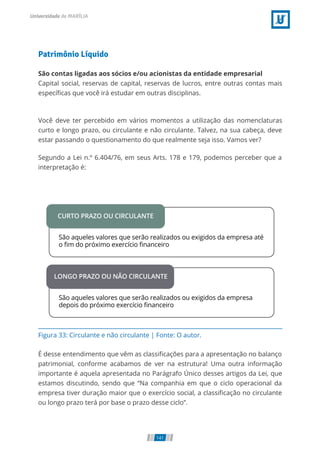

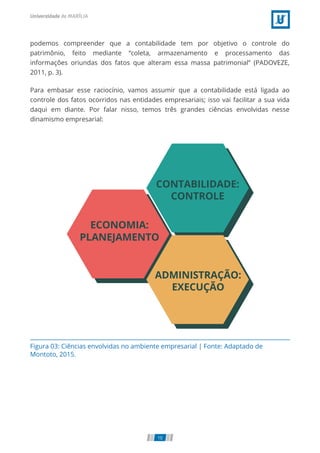

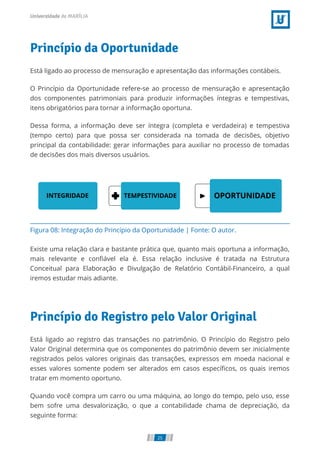

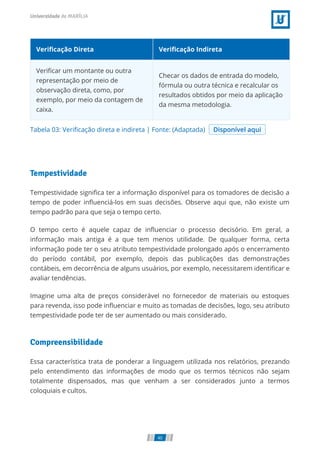

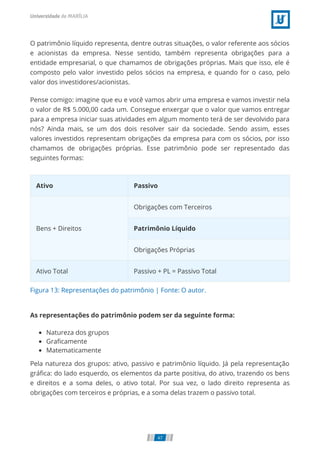

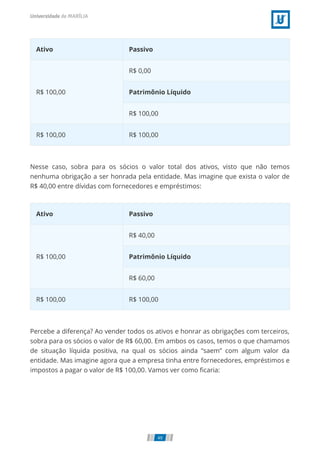

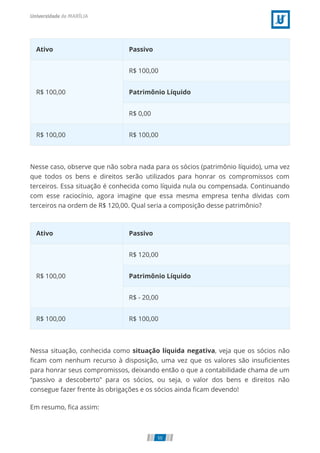

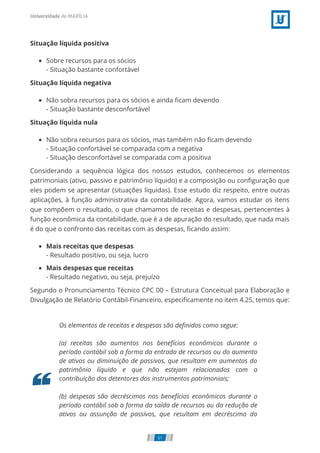

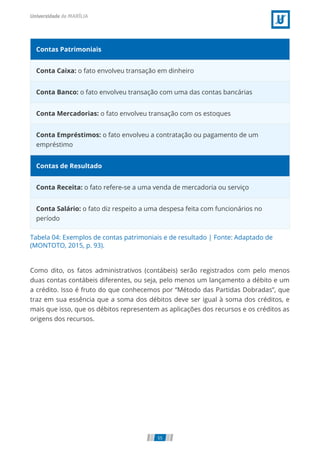

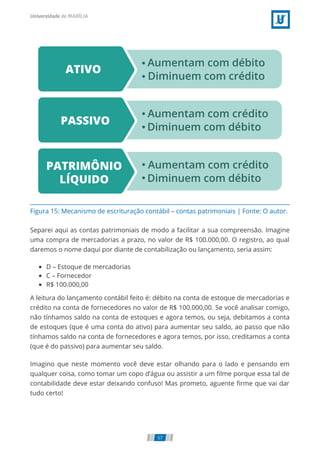

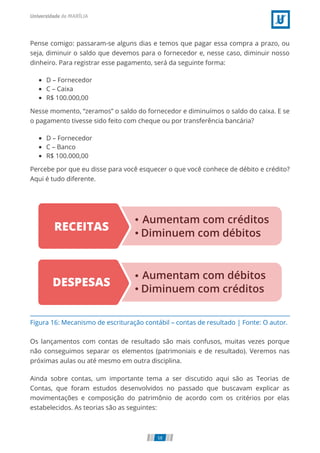

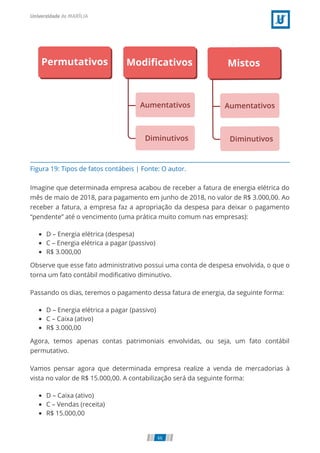

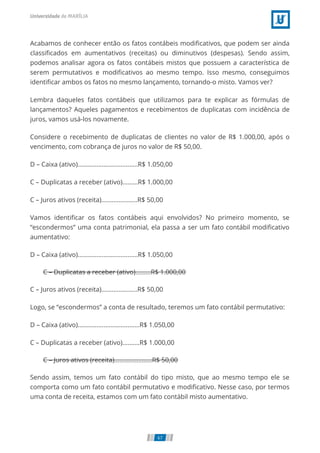

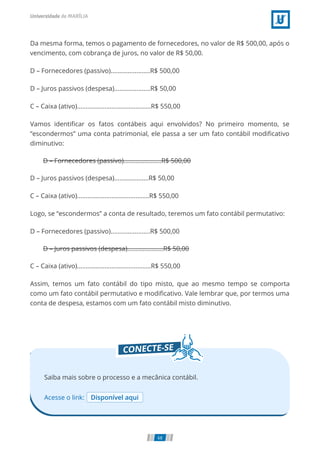

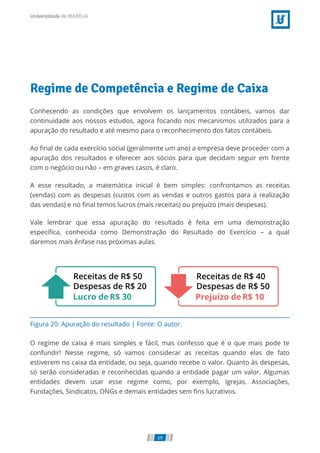

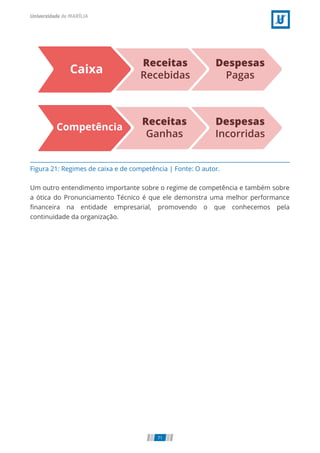

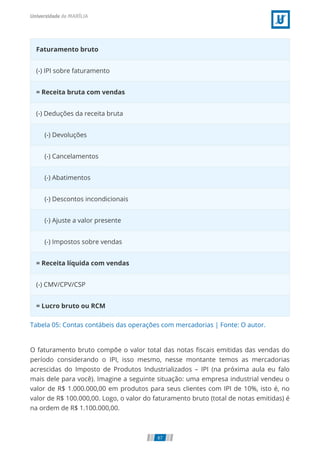

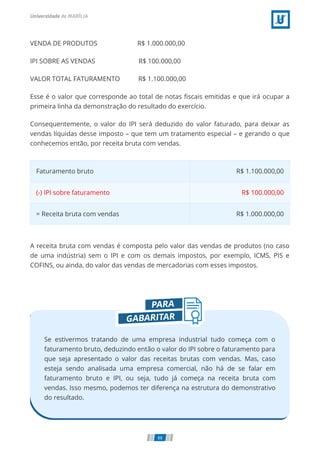

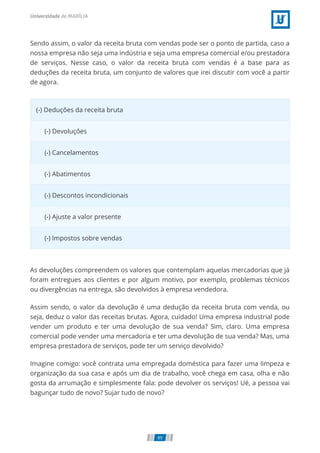

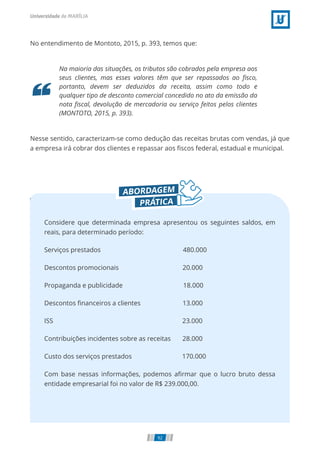

O documento apresenta uma introdução à disciplina de contabilidade, definindo-a como uma ciência social aplicada que estuda, registra e interpreta eventos ocorridos nas organizações. Apresenta os conceitos de patrimônio, azienda, técnicas contábeis e funções da contabilidade, com o objetivo de fornecer informações úteis para tomada de decisões.

![O cuidado a ser tomado aqui agora é apreender que a contabilidade não é mantida

apenas para gerar informações ao governo. Para (MARION, 2009, p. 28) “[...], a

Contabilidade não deve ser feita visando basicamente a atender as exigências do

governo, mas, o que é muito mais importante, auxiliar as pessoas a tomarem

decisões”.

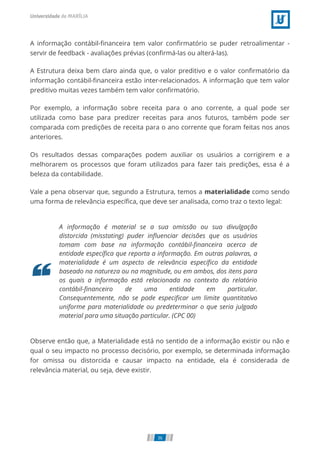

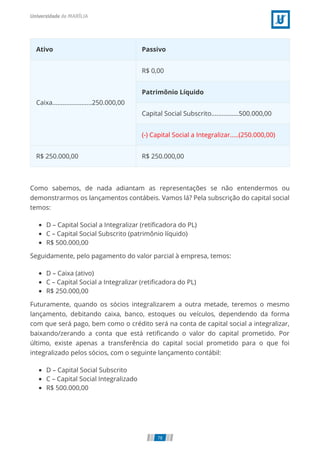

Seguindo essa ordem de conceitos iniciais, a contabilidade é considerada uma ciência

por possuir suas próprias técnicas e objeto de estudo. As técnicas contábeis são

conhecidas da seguinte forma:

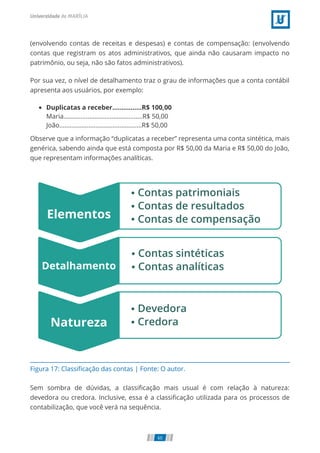

Escrituração

Demonstração

Auditoria

Análises

A técnica da escrituração vem em prol dos registros dos fatos ocorridos na entidade

empresarial, de modo a promover alterações qualitativa e/ou quantitativamente. Por

sua vez, a técnica da demonstração vem apresentar esses registros aos usuários para

que possam usufruir de tais informações e tomarem decisões com mais

embasamento – pelo menos essa é a ideia da ciência em questão.

Seguindo o raciocínio, a técnica da auditoria busca checar se tanto os registros quanto

as demonstrações estão dentro dos parâmetros, legislações e diretrizes contábeis

pertinentes. Por último, mas não menos importante, a técnica das análises buscar

extrair das informações os indicadores para que a tomada de decisão seja ainda mais

concisa.

Observe que tudo faz sentido: primeiro eu registro, depois eu demonstro, verifico o

que foi registrado e demonstrado e, por fim, procedemos à extração das informações

para tomar decisões.

6](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-6-320.jpg)

![Figura 01: Técnicas contábeis | Fonte: O autor.

E o objeto? Este é também um importante elemento a ser discutido neste momento

do seu estudo da contabilidade. O objeto da contabilidade é o patrimônio das

entidades, representado pelo conjunto de bens, direitos e obrigações.

[...] o objeto é o PATRIMÔNIO de uma entidade, definido como um

conjunto de bens e direitos e de obrigações com terceiros,

pertencente a uma pessoa física, a um conjunto de pessoas ou a uma

sociedade ou instituição de qualquer natureza, independentemente

da sua finalidade, que pode ou não incluir o lucro (MONTOTO, 2015,

p. 43).

Podemos observar que a contabilidade busca estudar, então, o que é algo amplo e

complexo, principalmente por se tratar das possibilidades e variações, por exemplo,

de ser uma pessoa física ou jurídica, com ou sem fins lucrativos, podendo ainda, ser

de direito público e/ou privado.

Por falar nisso, os conceitos que lhe foram apresentados agora são referentes ao

campo de aplicação da contabilidade, o que chamamos de aziendas. Estranho, né?

No entendimento de Viceconti e Neves,

7](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-7-320.jpg)

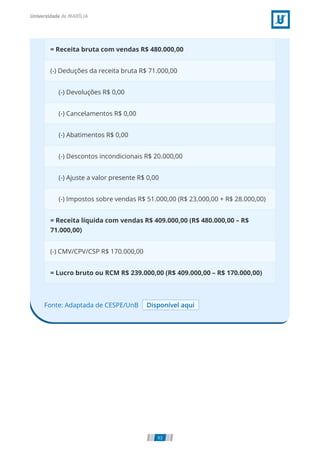

![Já os descontos incondicionais representam aqueles concedidos aos clientes no

momento da negociação, ou seja, no momento da venda. Tanto que, alguns autores

tratam esses descontos como “descontos comerciais” ou “descontos promocionais”

para deixar claro que a sua incidência é no momento da venda e não no pagamento,

o que conhecemos por ser o desconto financeiro – são coisas distintas. Esses

descontos são aqueles que o cliente consegue por ser assíduo na relação comercial,

ou ainda, por comprar uma grande quantidade e fazer com que seu poder de

barganha seja aumentado.

O ajuste a valor presente de vendas é uma orientação e indicação do artigo 12, § 1º,

inciso IV da Lei 12.973/2014, cujos valores decorrentes do referido ajuste serão

deduzidos da receita bruta.

Segundo Adriano, 2016, p. 264, temos que:

[...] a conta ajustes a valor presente de clientes é decorrente de

operações de longo prazo e contabilizada no Ativo Realizável a Longo

Prazo. Em relação às operações de curto prazo, quando houver efeito

relevante, as contas do Ativo Circulante estarão sujeitas a ajustes a

valor presente de clientes. O efeito relevante é aquele que causa

distorções no Patrimônio Líquido da empresa caso não seja

registrado (ADRIANO, 2016, p. 264).

Observe que o objetivo aqui é trazer os valores das vendas realizadas para

recebimento em longo prazo para valor presente, considerando indexadores e

cálculos específicos para retratar a realidade econômica da entidade que reporta a

informação.

Por último e não menos importante, ao contrário, os impostos sobre as vendas

representam a maior dedução da receita bruta por serem sujeitos a alíquotas

específicas e muitas vezes altas com relação às atividades operacionais da entidade

empresarial. Os impostos não são valores da empresa, mas das entidades públicas; a

empresa é apenas uma recolhedora de tributos.

91](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-91-320.jpg)

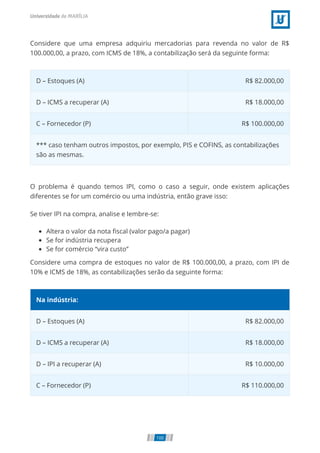

![Vamos falar mais do Imposto de Circulação de Mercadorias e Serviços –

ICMS, mas vale lembrar que temos diversos impostos inerentes às

operações com mercadorias.

Na venda, o imposto também embutido no preço é cobrado do cliente para ser

repassado aos fiscos municipal, estadual ou federal.

À luz do que discutimos, Montoto conclui que:

[...] o valor a ser considerado como custo da mercadoria estocada é o

valor gasto, deduzidos os impostos recuperáveis na compra. O valor

da receita líquida da empresa é o valor da venda (receita bruta),

deduzido o imposto embutido no preço cobrado ao cliente (imposto

sobre venda) (MONTOTO, 2015, p. 394).

Uma observação importante é o tipo da empresa a ser considerada, já que vai

impactar diretamente nos impostos – a recuperar e a recolher:

Empresa

industrial

Empresa

comercial

Empresa prestadora de serviços

O tipo de atividade da empresa é importante e tem vinculação direta com os impostos

de que ela é contribuinte. “Ser contribuinte de um tributo define a capacidade de

recuperar um imposto, quando há compra de mercadorias ou matérias-primas, e a

obrigação de recolhimento, quando há venda de mercadoria ou prestação de

serviços” (MONTOTO, 2015).

96](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-96-320.jpg)

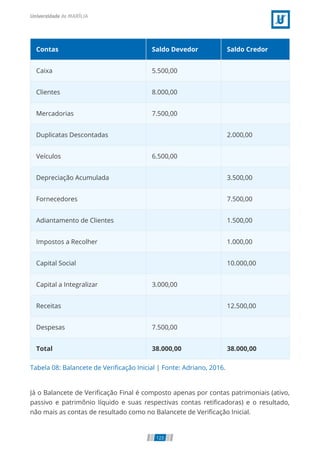

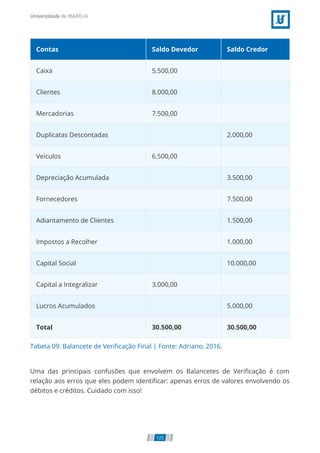

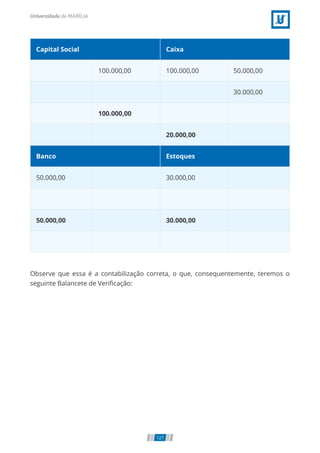

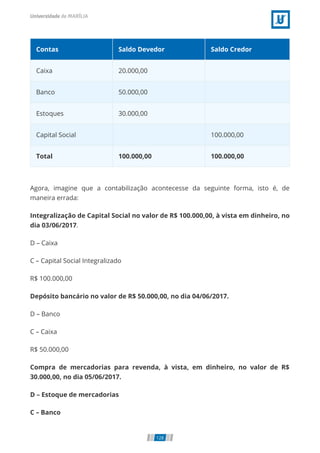

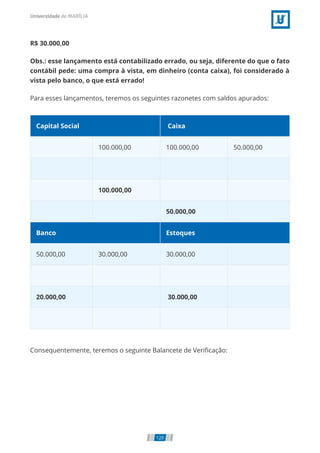

![Conceitos Iniciais do

Balancete de Verificação

O Balancete de Verificação é um ROL dos saldos encontrados no livro Razão ao final

de cada exercício. É uma relação de todas as contas abertas em um exercício,

portanto, apresentará misturadas as contas patrimoniais e as de resultado.

O balancete mais simples pode ter apenas a relação de contas e os saldos devedores

ou credores ao final do exercício. Outro tipo apresenta os movimentos devedores e

credores de cada conta no exercício e os saldos em outras colunas.

No entendimento de Adriano, temos que:

O Balancete de Verificação é um demonstrativo auxiliar (não

obrigatório), levantado unicamente para fins operacionais (não tem

obrigatoriedade fiscal) composto por todas as contas com os seus

respectivos saldos, que são extraídos do Livro Razão com a finalidade

de verificar se o total dos débitos é exatamente igual ao total dos

créditos, ou seja, verifica se o método da digrafia foi aplicado

corretamente. [...] o balancete que se destinar a fins externos à

entidade deverá conter nome e assinatura do contabilista

responsável, sua categoria profissional e número de registro no CRC.

(ADRIANO, 2016, p. 203.)

Isto posto, entendemos que as principais características do Balancete de Verificação

são: relatório auxiliar, não é uma demonstração contábil, não obrigatório, verifica

apenas os erros de valor com os débitos e créditos (aplicação do método das partidas

dobradas) e tem o primeiro e o segundo balancetes.

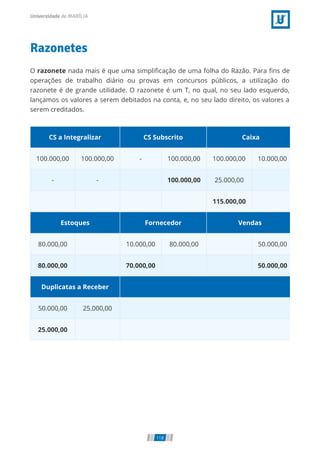

121](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-121-320.jpg)

![Introdução às

Demonstrações Financeiras

Para estudar as demonstrações contábeis (também conhecidas como

demonstrações nanceiras), podemos tomar como base o que vamos fazer

nesta aula, a Lei n.º 6.404/76 e suas alterações posteriores, ou ainda, o

Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações Contábeis.

Existem consideráveis diferença entre eles, mas vamos adotar um

posicionamento e, claro, é prudente que você faça a leitura do CPC 26,

combinados?

Existem pelo menos dois tipos de empresa que devemos considerar ao estudar

as demonstrações nanceiras: as grandes empresas, predominantemente as de

sociedades anônimas (S.A.), e as sociedades por quotas de responsabilidade

limitada (Ltda.).

As sociedades anônimas, também conhecidas por companhias, têm por

características:

[...] seu capital dividido em partes iguais chamadas ações (os

proprietários, geralmente em grande número, são

denominados acionistas), deverá publicar as Demonstrações

Financeiras no Diário O cial e em outro jornal de grande

circulação editado na localidade onde se situa a empresa.

Todos os atos previstos na legislação societária deverão ser

arquivados no registro do comércio (MARION, 2009, p. 47).

São as grandes empresas sobre as quais são aplicadas as exigências da Lei n.º

6.404/76 e suas alterações, cujas principais características são a negociação das

ações no mercado de capital.

Além dessas empresas, existem as sociedades por quotas de responsabilidade

limitada (Ltda.), que geralmente são empresas menores (nada impede de termos

grandes empresas com características societárias de limitadas) e que segundo o

entendimento de Marion (2009, p. 47):

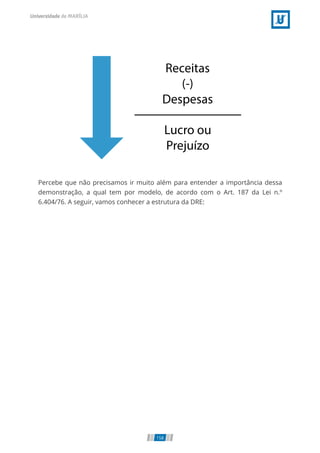

132](https://image.slidesharecdn.com/contabilidade-basica3-220808192432-073e581b/85/contabilidade-basica-3-pdf-132-320.jpg)