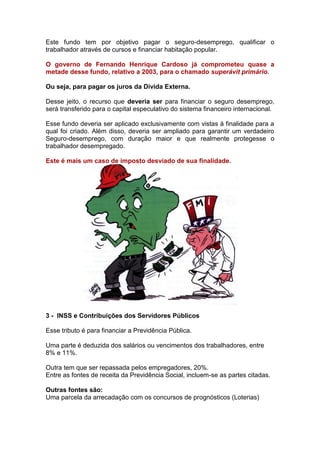

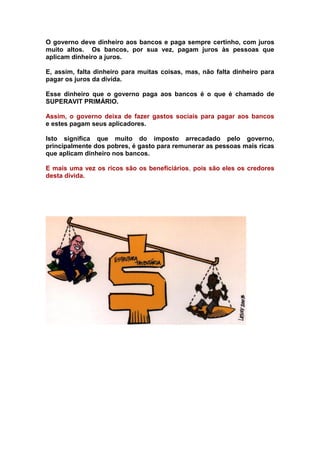

[1] O documento discute a carga tributária no Brasil e argumenta que são os trabalhadores, especialmente os mais pobres, que na verdade pagam a maior parte dos impostos através de tributos sobre consumo. [2] Estes tributos já estão embutidos no preço dos produtos e serviços e atingem mais fortemente quem tem menor renda, uma vez que estes gastam quase todo o seu salário em consumo. [3] O documento explica os diferentes tipos de tributos e como funciona a arrecadação e distribuição dos recursos arrecad

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)