Baixado 27 vezes

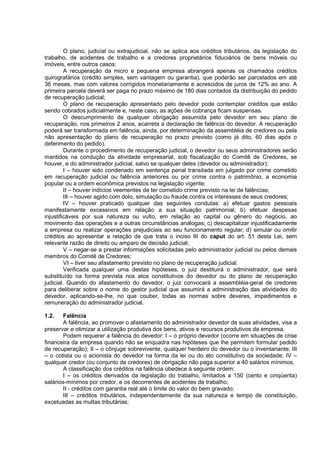

O documento discute os processos de falência e recuperação judicial na legislação brasileira. Ele explica que a nova Lei de Falências de 2005 substituiu a concordata por processos de recuperação judicial e extrajudicial, os quais permitem que empresas endividadas apresentem planos de pagamento aos credores para evitar a falência. O documento também descreve os critérios para a decretação de falência de uma empresa e os crimes falimentares.