Baixado 32 vezes

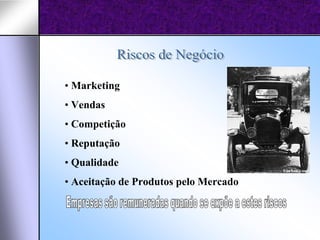

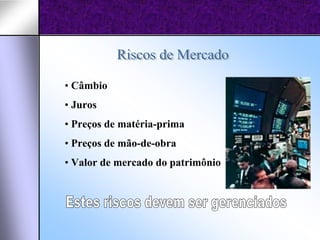

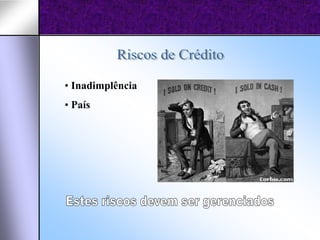

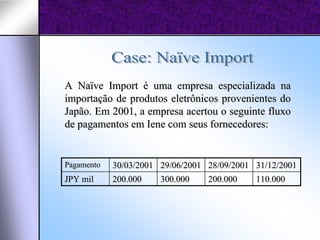

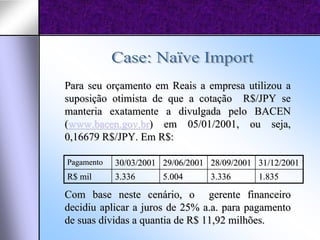

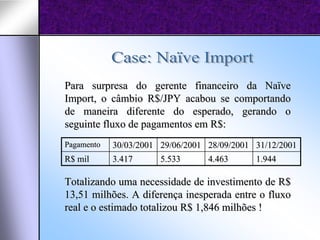

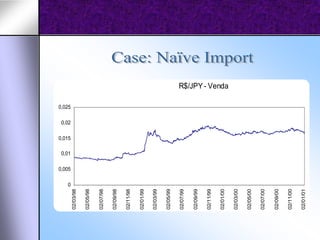

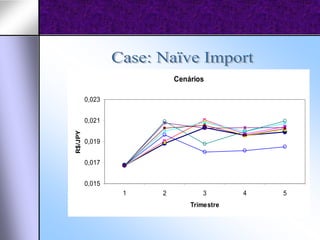

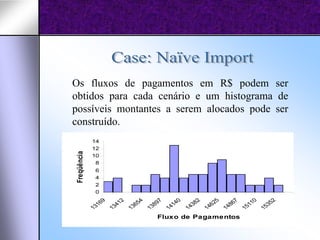

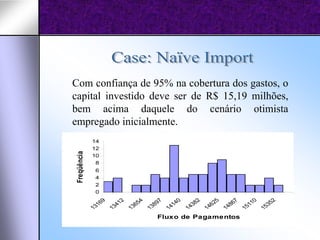

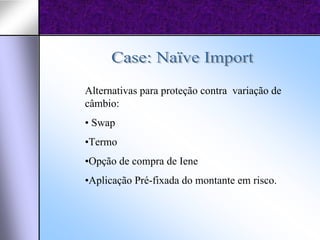

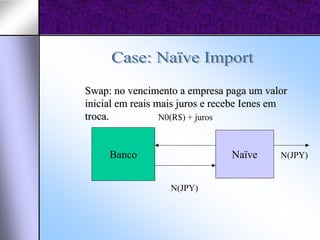

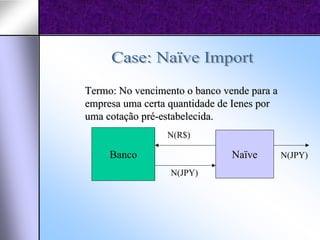

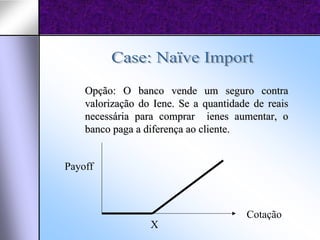

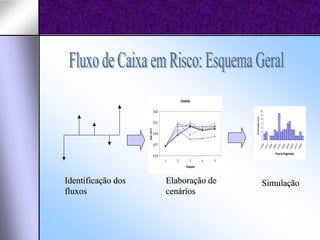

O documento discute gestão de riscos financeiros, incluindo identificação de riscos de mercado, de crédito, operacional e de negócios. Ele também cobre técnicas para avaliar investimentos sob incerteza, como modelagem de cenários e construção de histograma de fluxos de pagamentos possíveis. Além disso, apresenta alternativas para proteção contra variação cambial, como swap, termo e opção de compra.

![Fiemg Interacao Ict Empresa[1]](https://cdn.slidesharecdn.com/ss_thumbnails/fiemginteracaoictempresa1-090514163045-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)