Transferir como PDF, PPTX

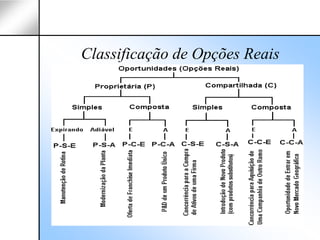

1) O documento introduz o conceito de opções reais para avaliação de projetos, comparando-as com opções financeiras tradicionais. 2) Discute como opções reais fornecem flexibilidade e valor ao considerar possibilidades futuras. 3) Apresenta um caso prático sobre a migração de um sistema SAP, mostrando como as opções reais tornam o projeto economicamente viável.