Transferir como PDF, PPTX

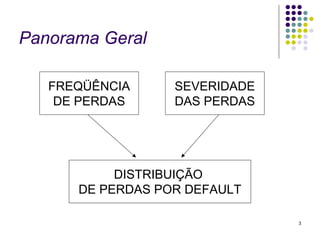

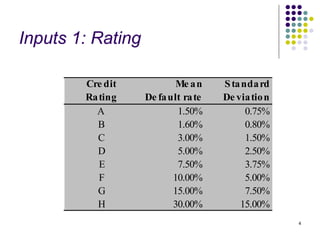

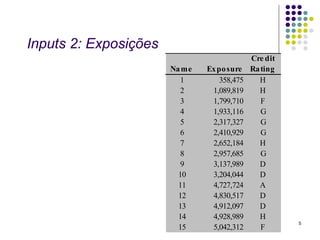

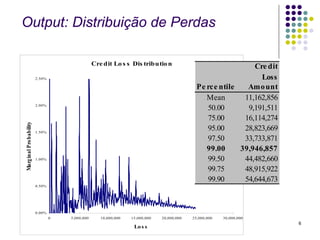

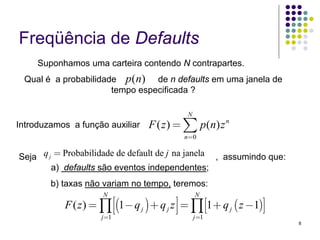

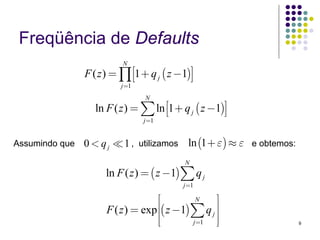

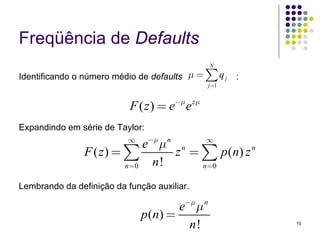

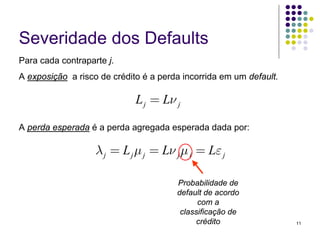

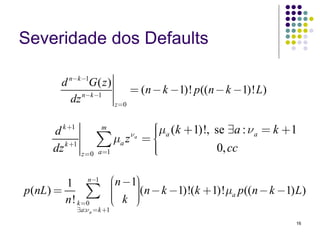

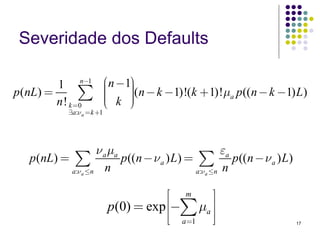

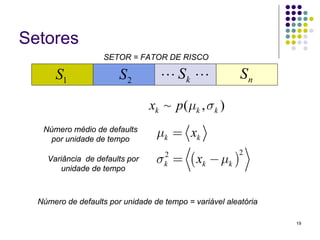

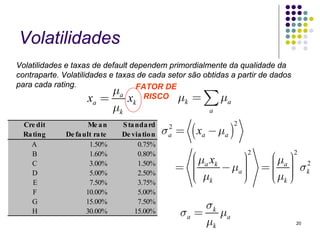

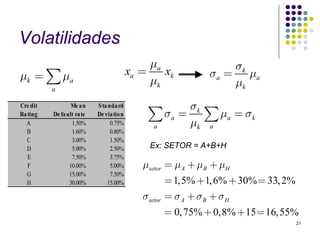

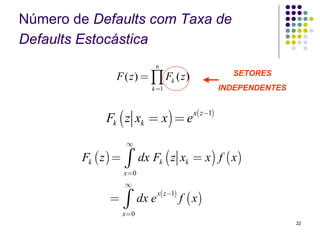

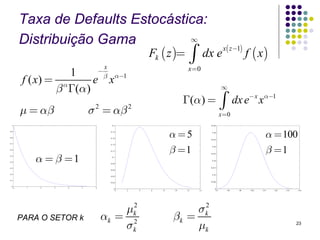

Este documento discute modelos para avaliar o risco de crédito. Primeiramente, aborda um modelo com taxas de inadimplência constantes em um único setor, analisando a frequência e severidade das perdas. Em seguida, apresenta um modelo com taxas variáveis em múltiplos setores, considerando como esses fatores afetam a análise de risco. Por fim, fornece inputs e outputs para exemplificar os cálculos desses modelos.

![Cr2 apimec final 25 10 [compatibility mode]](https://cdn.slidesharecdn.com/ss_thumbnails/cr2apimecfinal25-10compatibilitymode-120614113558-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)