Transferir como PDF, PPTX

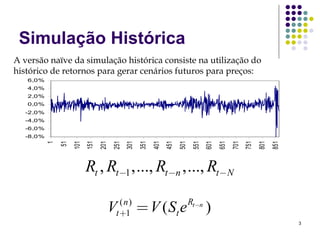

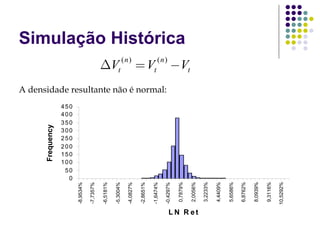

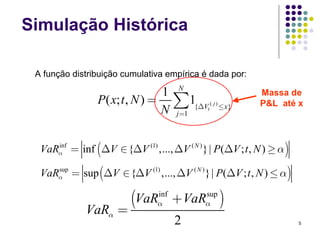

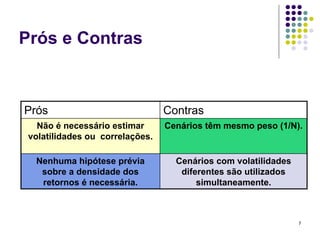

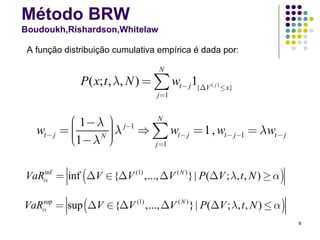

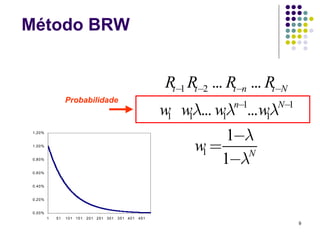

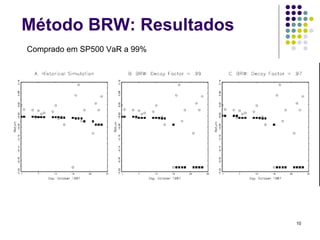

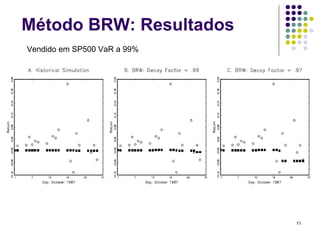

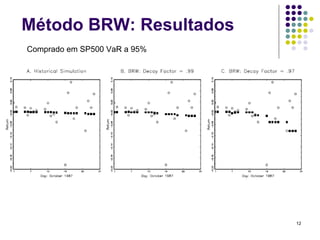

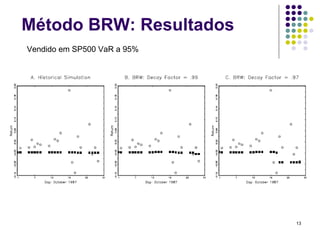

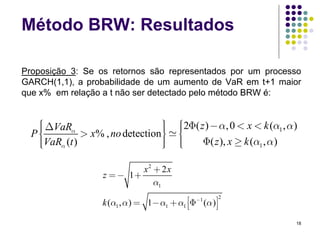

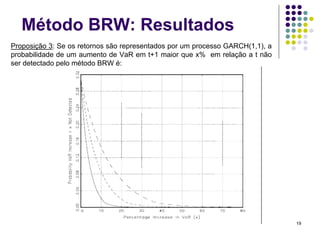

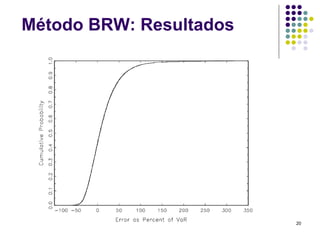

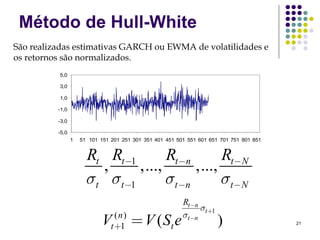

O documento discute métodos de simulação histórica para estimar Value at Risk (VaR). A simulação histórica naïve usa o histórico de retornos para gerar cenários futuros. O método BRW atribui pesos diferentes aos cenários históricos. O método de Hull-White normaliza os retornos usando estimativas de volatilidade GARCH/EWMA.