Transferir como PDF, PPTX

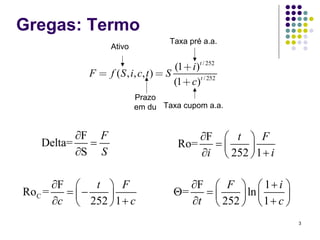

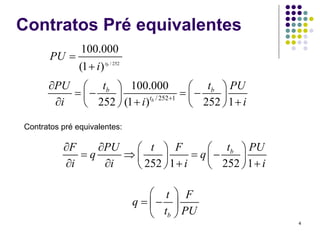

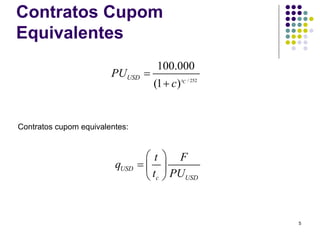

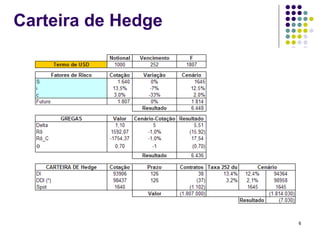

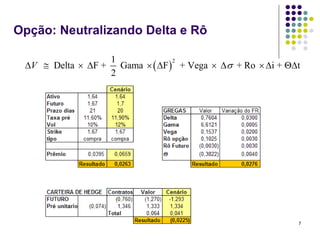

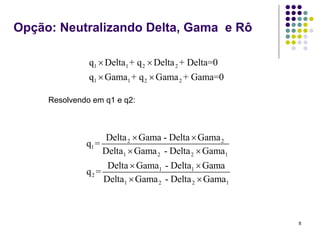

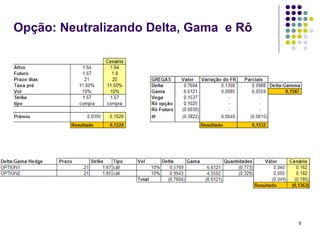

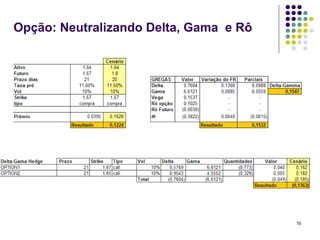

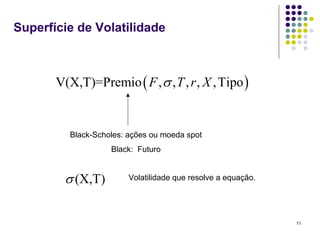

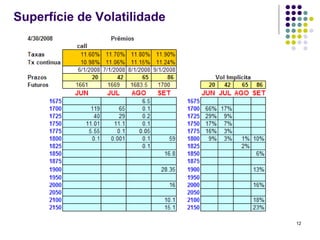

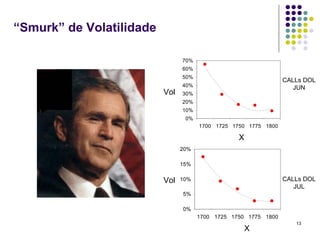

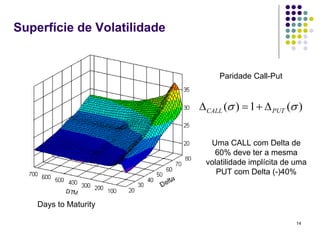

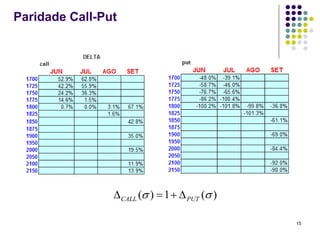

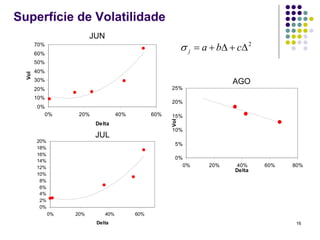

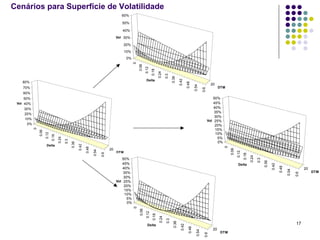

O documento discute riscos de derivativos, incluindo: 1) gregas que medem sensibilidade de derivativos a fatores como preço do ativo, taxa de juros e volatilidade; 2) estratégias de hedge usando derivativos para neutralizar riscos; 3) superfície de volatilidade implícita extraída de opções.