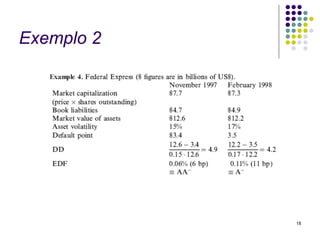

Baixado 26 vezes

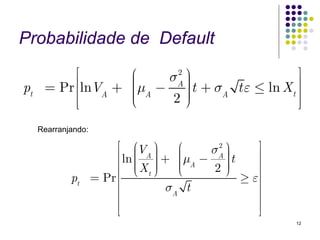

![Ligando Probabilidade de

Default e Distância para Default:

pt = N [−DD ]

15](https://image.slidesharecdn.com/aula11creditriskmodels3-120812123059-phpapp02/85/Risco-de-Credito-3-KMV-15-320.jpg)

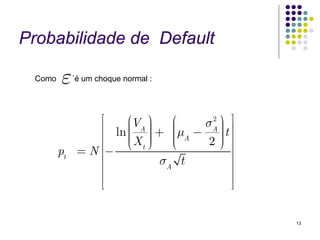

![Obtendo probabilidades de

default reais a partir da DD

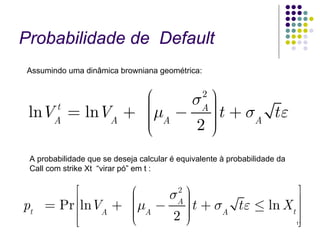

Assumindo que os ativos seguem um processo estocástico browninano

geométrico e homocedástico: p

t

= N [−DD ]

Uma curva empírica é

utilizada para corrigir os

efeitos do processo

estocástico assumido:

pt = EDF [−DD ]

16](https://image.slidesharecdn.com/aula11creditriskmodels3-120812123059-phpapp02/85/Risco-de-Credito-3-KMV-16-320.jpg)

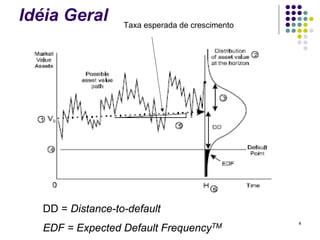

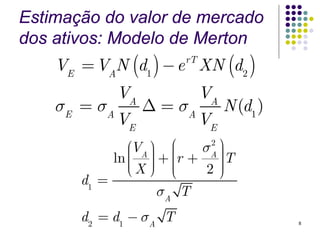

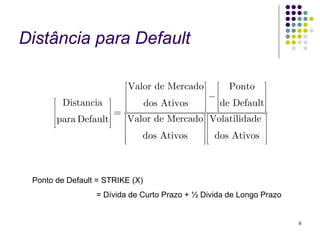

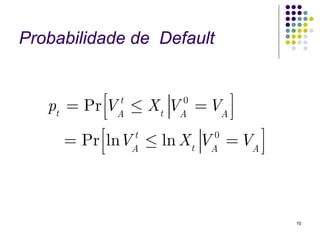

O documento resume o modelo KMV de análise de risco de crédito, que calcula a probabilidade de default de um ativo usando a distância-para-default. A distância-para-default mede a diferença entre o valor de mercado dos ativos e o ponto de default, ajustado pela volatilidade. A probabilidade de default é então calculada usando uma curva empírica que corrige os efeitos do processo estocástico assumido.

![[Robson] 7. Programação Não Linear Irrestrita](https://cdn.slidesharecdn.com/ss_thumbnails/irrestrita01-120311165949-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![[Robson] 5. Análise de Sensibilidade](https://cdn.slidesharecdn.com/ss_thumbnails/sensibilidade-120311174016-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)