Baixado 310 vezes

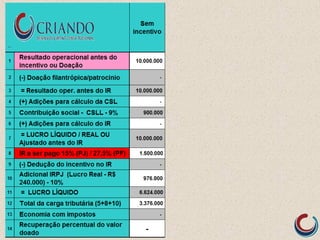

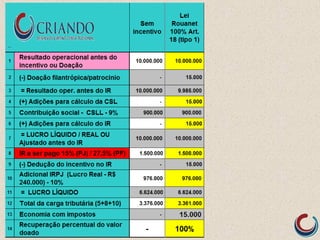

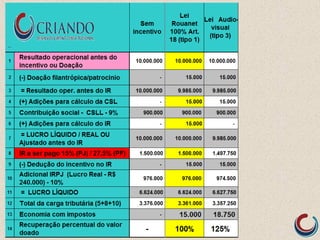

O documento descreve 6 incentivos fiscais federais para captação de recursos por organizações, incluindo doações para fundos de direitos da criança e do idoso, atividades culturais e esportivas, e entidades sem fins lucrativos. Também explica os requisitos e benefícios fiscais para pessoas físicas e jurídicas que fazem doações para essas organizações.

![Proposta de patrocínio esporte clube rio verde[1]](https://cdn.slidesharecdn.com/ss_thumbnails/propostadepatrocnioesportecluberioverde1-120106195618-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)