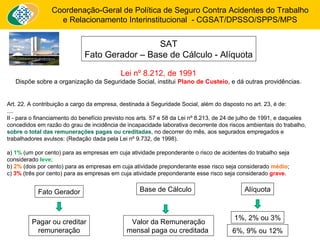

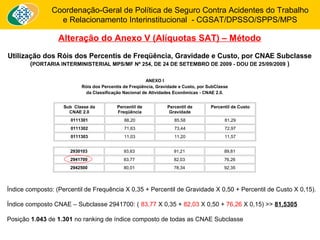

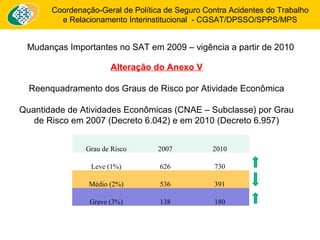

O documento discute o Seguro Acidentes do Trabalho (SAT) no Brasil. Apresenta as atribuições do Ministério da Previdência Social no que se refere à definição das alíquotas do SAT, cálculo do Fator Acidentário de Prevenção (FAP) e análise de contestações do FAP. Também descreve as mudanças implementadas em 2009 que resultaram no reenquadramento das atividades econômicas nos graus de risco.