Baixado 13 vezes

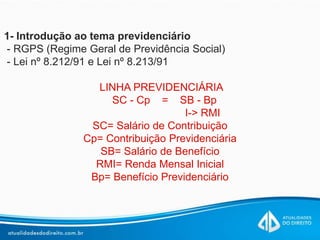

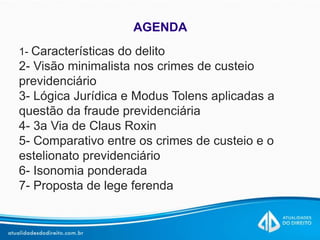

1) O documento discute novas teses sobre contribuições previdenciárias que podem desobrigar pagamentos e também aborda o estelionato previdenciário. 2) É apresentada uma agenda com tópicos como definições de segurados, parcelas que integram ou não a base de contribuição, teses pacificadas e não pacificadas. 3) A proposta é analisar o estelionato previdenciário com base na lógica jurídica, na 3a via de Claus Roxin e comparando-o aos crimes de custeio, sug