1) O Fator Acidentário de Prevenção (FAP) calcula o percentual de redução ou aumento da alíquota previdenciária das empresas com base em índices de frequência, gravidade e custo de acidentes de trabalho;

2) O cálculo do FAP leva em conta esses três parâmetros, o posicionamento da empresa em um ranking por atividade e um índice composto, resultando em um valor entre 0,5% e 2% usado para multiplicar a alíquota;

3) Empresas com altos índices de acidentes pagam mais

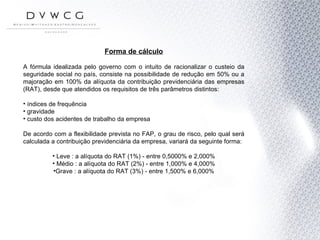

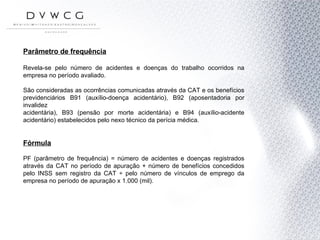

![Índice Composto (IC) A última etapa para o cálculo do FAP compreende a multiplicação dos parâmetros (i) frequência, (ii) gravidade e (iii) custo pelos pesos respectivos, atribuídos pela Previdência Social. O resultado será multiplicado por 0,02, quando então será encontrado o número final, entre 0,5000 a 2,000. Fórmula IC (índice composto) = {[0,50 x PG (parâmetro de gravidade)] + [0,35 x PF (parâmetro de frequência)] + [0,15 x PC (parâmetro de custo)] x 0,02}. IC = FAP - O resultado corresponde ao FAP atribuído à empresa.](https://image.slidesharecdn.com/apresentao-fap-091217101053-phpapp01/85/Apresentacao-FAP-15-320.jpg)