Baixar para ler offline

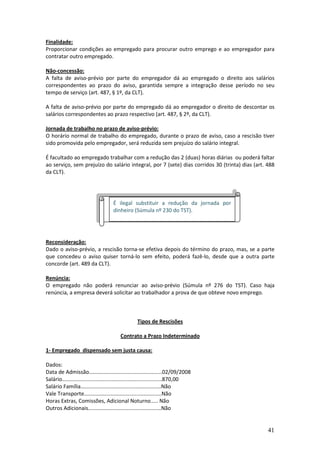

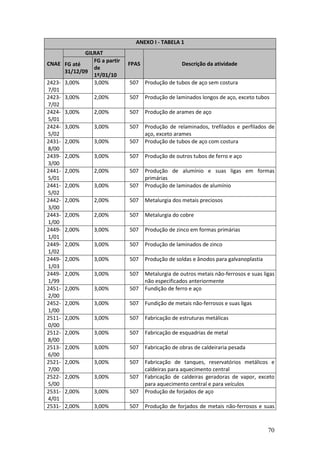

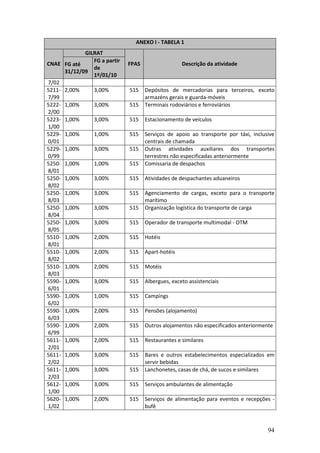

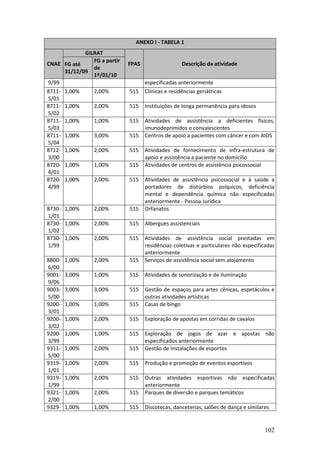

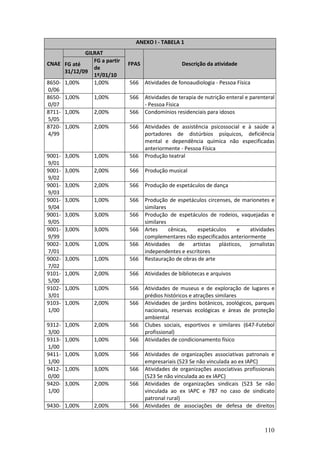

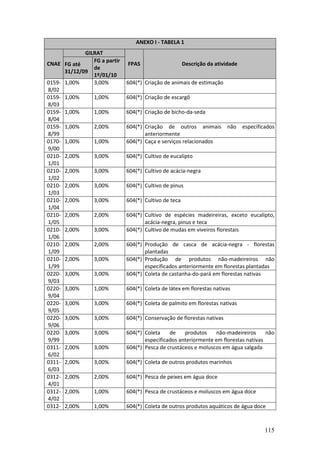

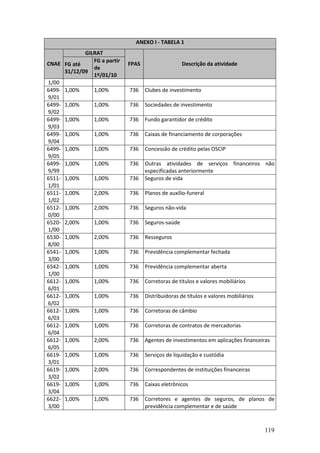

![33

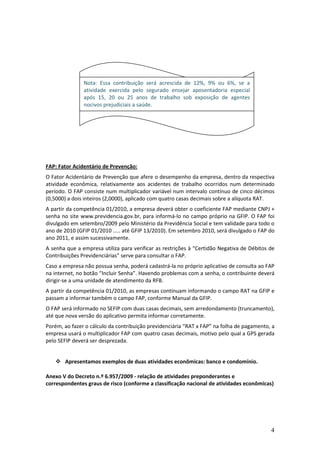

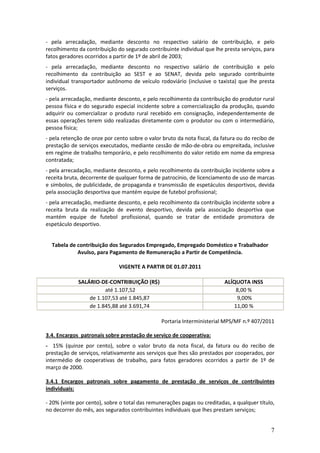

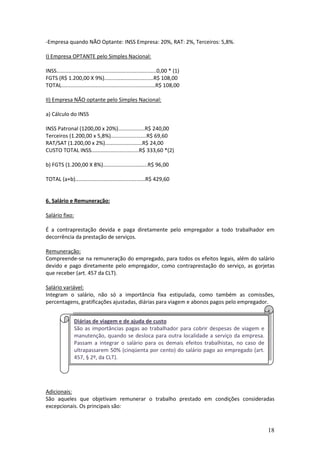

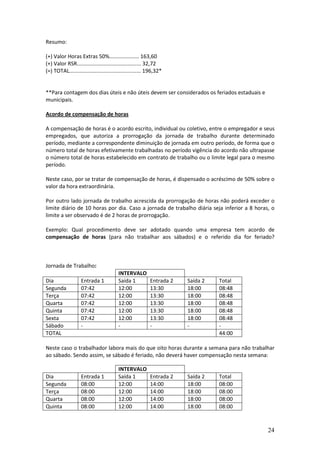

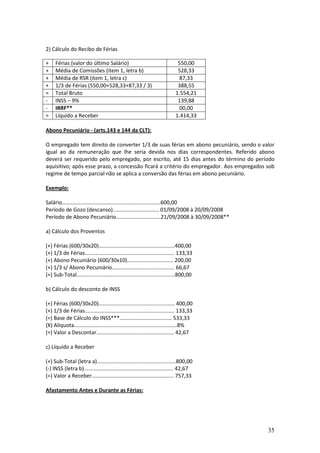

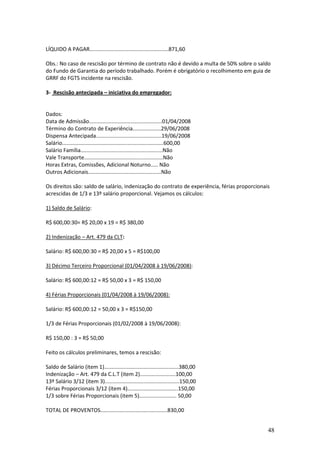

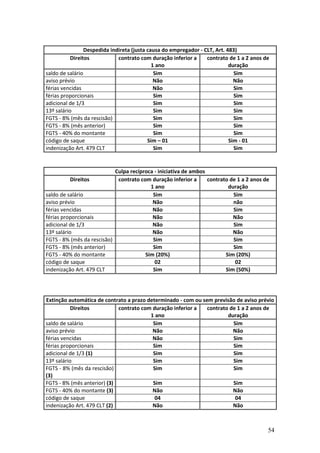

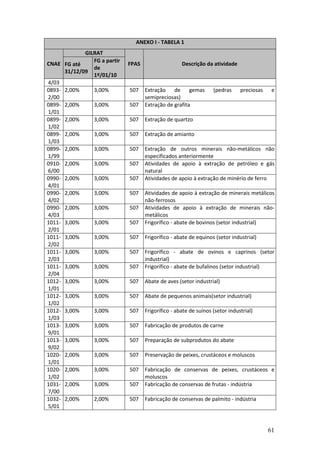

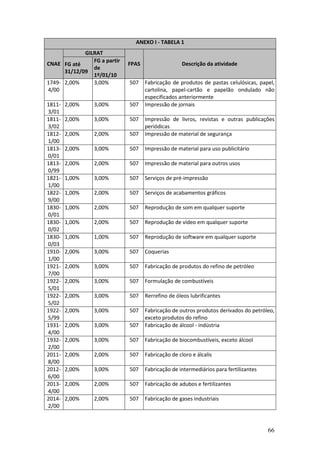

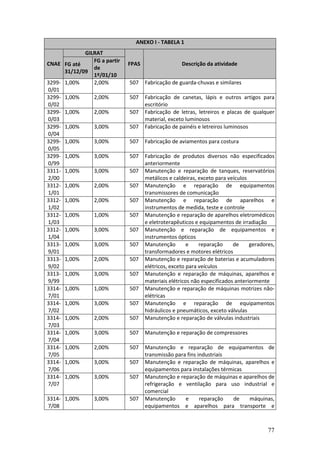

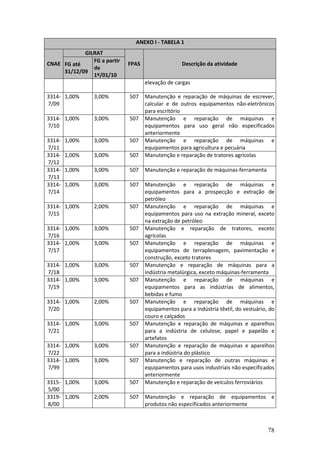

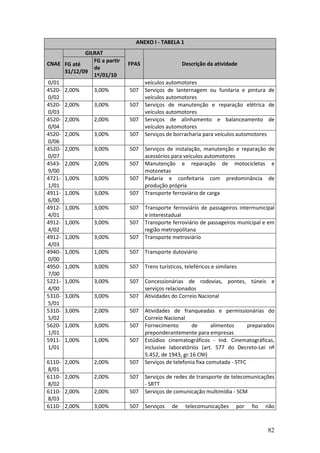

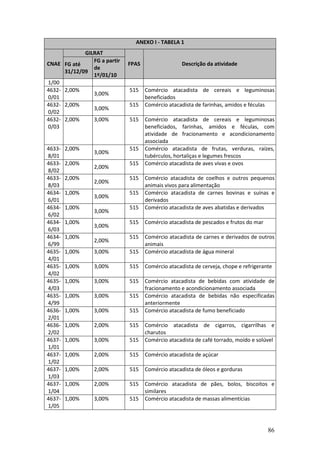

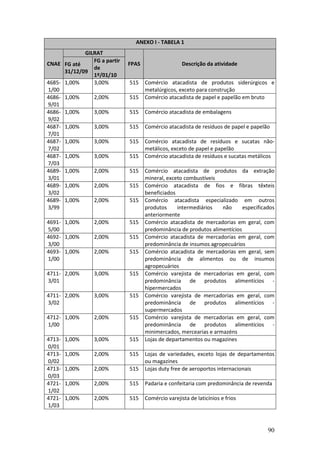

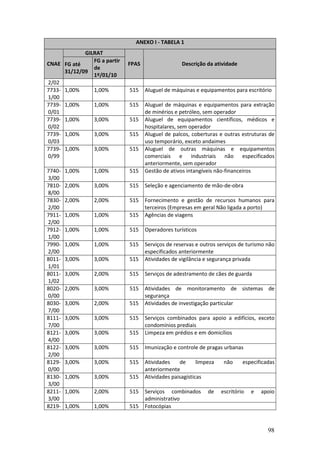

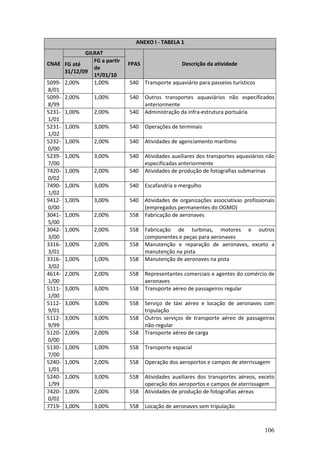

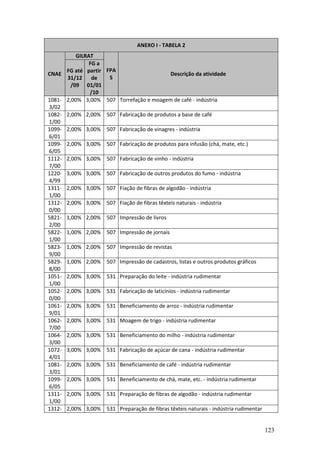

Setembro/2007.............. 09:30........................................... 03:10

Outubro/2007.................09:00............................................03:00

Novembro/2007.............08:00............................................02:40

Dezembro/2007.............07:00........................................... 02:20

Janeiro/2008..................09:00........................................... 03:00

Fevereiro/2008...............09:30...........................................03:10

Março/2008....................07:00...........................................02:20

TOTAL.........................96:30............................................32:10

a) Cálculo das Médias de Horas Extras

(=) Soma de 04/2007 à 03/2008............................................. 96:30

(=) Transformação em Decimal [96 + (0,30/60x100)]........... 96,50

( :) Quantidade de Meses.........................................................12

(=) Média de 04/2007 à 03/2008.............................................08,04

(X) Média de 04/2007 à 03/2008 acrescida do %**............. .50%

(=) Valor 1..............................................................................12,06

(=) Salário Vigente...................................................................800,00

( :) Divisão pela Jornada de Trabalho..................................... 220

(=) Valor 2................................................................................3,64

(=) Valor 2.................................................................................3,64

(x) Valor 1.................................................................................12,06

(=) Média de Horas Extras 50% ............................................. 43,90

b) Cálculo da Média RSR

(=) Soma de 04/2007 à 03/2008.............................................32:10

(=) Transformação em Decimal [32 + (0,10/60x100)]...........32,17

( :) Quantidade de Meses........................................................12

(=) Média de 04/2007 à 03/2008.............................................2,68

(X) Média de 04/2007 à 03/2008 acrescida do %**............. 50%

(=) Valor 1..............................................................................4,02

(=) Salário Vigente.................................................................800,00

( :) Divisão pela Jornada de Trabalho.....................................220

(=) Valor 2...............................................................................3,64

(=) Valor 2................................................................................3,64

(x) Valor 1.................................................................................4,02

(=)Média de RSR s/ H.E 50%.................................................. 14,63

1) Cálculo do Recibo:

(+) Férias...................................................................................800,00

(+) Média de Horas Extras 50%...............................................43,90

(+) Média de RSR s/ H.E 50%................................................. 14,63

(=) Sub-Total 1..........................................................................858,53

(/ ) 1/3 de Férias.........................................................................286,18

(=) Sub-Total 2..........................................................................1.144,71](https://image.slidesharecdn.com/228660887-calculos-folha-pagamento1-220210143301/85/228660887-calculos-folha-pagamento-1-34-320.jpg)

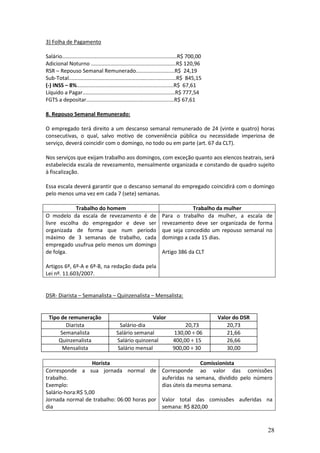

O documento discute as contribuições previdenciárias das empresas junto ao INSS, incluindo: (1) encargos sobre a folha de pagamento dos empregados; (2) contribuições para terceiros de acordo com a atividade econômica da empresa; (3) arrecadação mediante desconto ou retenção em diversas situações.