Baixar para ler offline

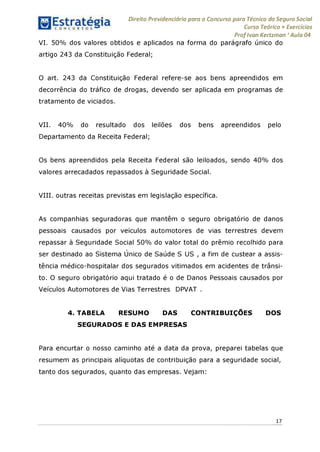

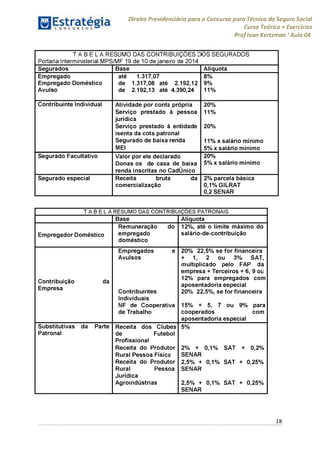

1. O documento discute as contribuições previdenciárias das empresas, incluindo empregadores domésticos, empresas que empregam funcionários e contribuintes individuais, alíquotas do SAT/GILRAT, e crimes contra a seguridade social. 2. É explicado que as empresas devem contribuir com 20% sobre os salários dos funcionários, com alíquotas adicionais para bancos e SAT/GILRAT, e 15% sobre serviços de cooperativas. 3. Também são descritos os prazos para recolhimento das contribuições e possíveis