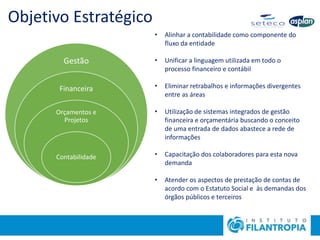

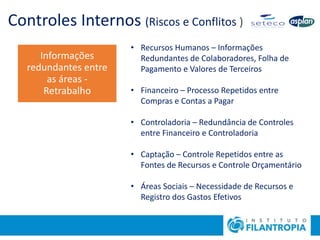

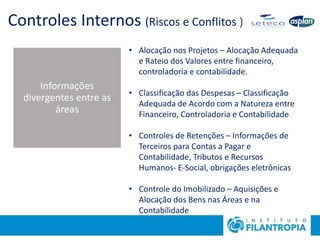

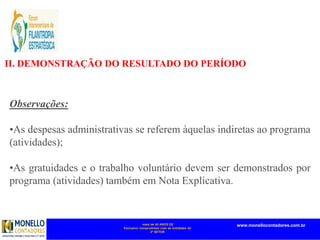

[1] O documento discute a importância da profissionalização da contabilidade no terceiro setor, alinhando a contabilidade aos objetivos estratégicos da organização e unificando as informações entre as áreas. [2] Também aborda a necessidade de capacitar os colaboradores e atender às exigências legais de prestação de contas. [3] Apresenta os principais controles internos necessários para evitar redundâncias e divergências de informações entre as áreas da organização.