![CONTATOS Fábio André Rosenfeld www.lic.rs.gov.br [email_address] (51) 3288-7523](https://image.slidesharecdn.com/05share-100802164724-phpapp01/85/Prestacao-de-Contas-LIC-Relatorio-Financeiro-27-320.jpg)

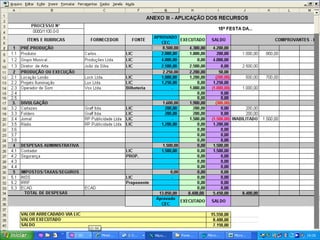

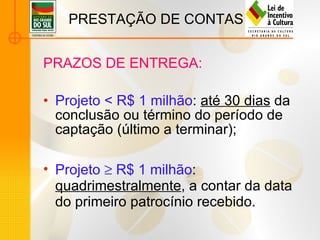

O documento fornece instruções sobre como prestar contas de projetos culturais financiados pela Lei de Incentivo à Cultura do Rio Grande do Sul. Detalha os requisitos para comprovantes financeiros como notas fiscais e recibos, além de informações sobre retenções de impostos e prazos para entrega da prestação de contas.