Baixado 36 vezes

O documento discute normas contábeis e procedimentos de prestação de contas aplicáveis a organizações sem fins lucrativos no Brasil. Apresenta definições de pessoas jurídicas, normas contábeis do Terceiro Setor brasileiro e demonstrações financeiras obrigatórias. Também lista documentos necessários para prestação de contas e principais práticas contábeis como doações, trabalho voluntário e imunidades fiscais.

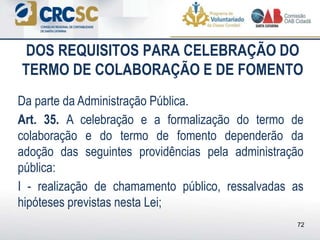

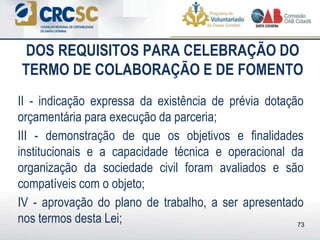

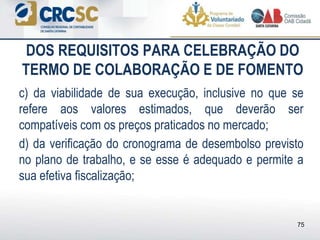

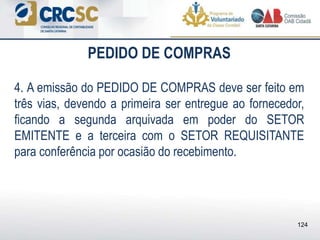

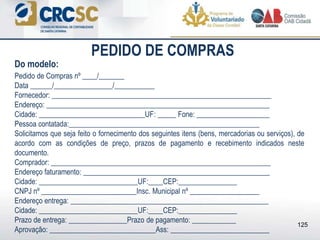

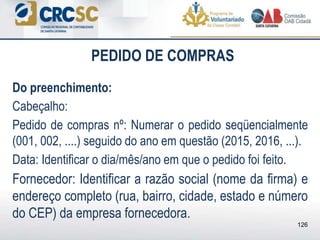

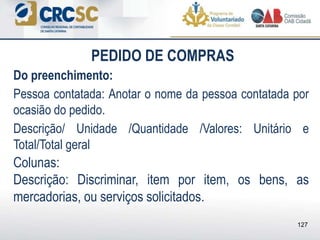

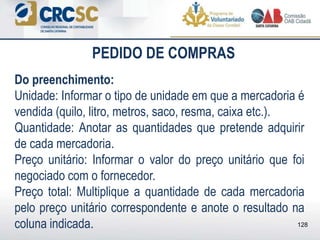

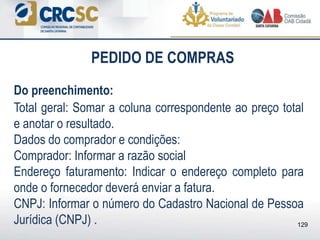

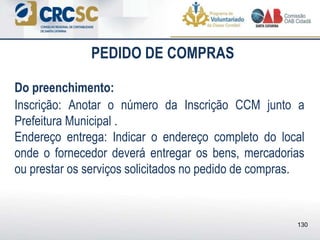

![2011 demonstracoes contabeis[1]](https://cdn.slidesharecdn.com/ss_thumbnails/2011demonstracoescontabeis1-130205133012-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)