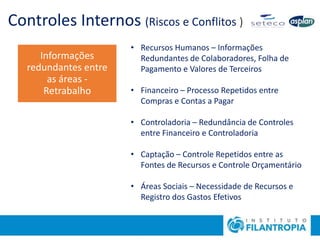

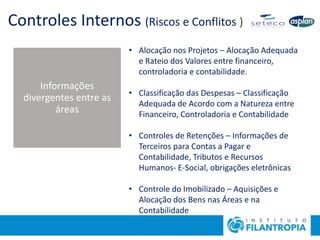

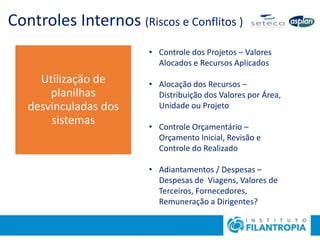

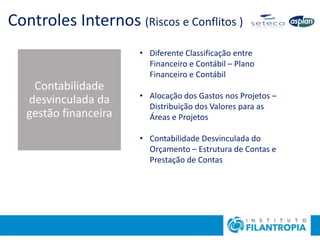

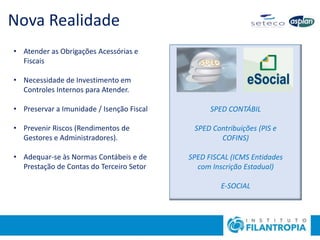

[1] O documento discute a importância da profissionalização da contabilidade em organizações do terceiro setor para alinhar as informações financeiras e contábeis, eliminar retrabalhos e atender às obrigações legais. [2] Ele também identifica riscos como informações redundantes ou divergentes entre as áreas e a necessidade de sistemas integrados para melhor gestão e controle. [3] Por fim, ressalta a importância de estruturar a contabilidade de acordo com as normas e atender às obrigações tributárias e de prestação de contas para