1) O documento discute as evidências da transmissão da política monetária segundo diferentes perspectivas teóricas.

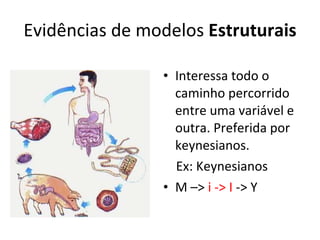

2) Inicialmente apresenta evidências de modelos estruturais e reduzidos, preferidos por keynesianos e monetaristas respectivamente.

3) Posteriormente analisa a visão de Keynes e Friedman sobre a Depressão de 1929 e o papel da política monetária.

![A RessurreiçãO Do Keynesianismo[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aressurreiodokeynesianismo1-090603110254-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)