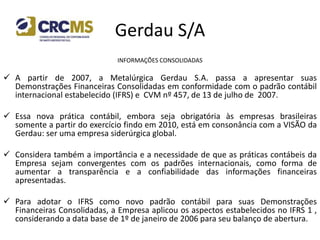

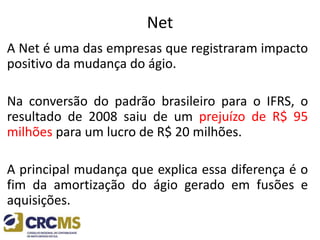

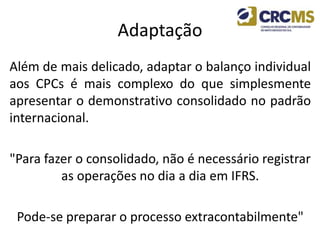

O documento discute a estrutura conceitual e normas internacionais de relatórios financeiros (IFRS). Apresenta os objetivos e princípios das IFRS, como a qualidade da informação para investidores e credores. Também explica como empresas brasileiras anteciparam a adoção das IFRS de forma voluntária.