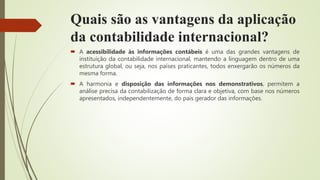

O documento discute a contabilidade internacional, incluindo sua definição, origem e regras. A contabilidade internacional surgiu em 1973 com a criação do IASC para estabelecer normas contábeis internacionais. As regras, como a IFRS, padronizam a apresentação de informações financeiras entre países para tornar as empresas mais confiáveis aos olhos de parceiros estrangeiros.