Transferir como PDF, PPTX

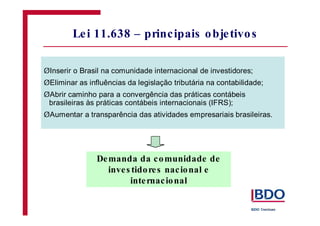

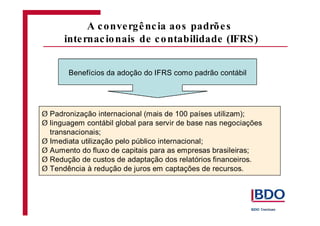

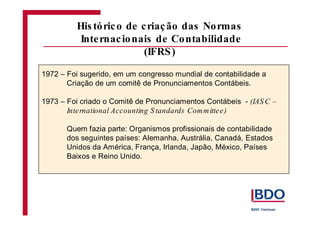

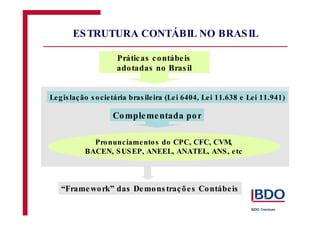

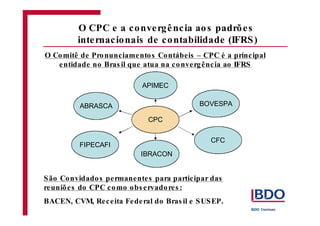

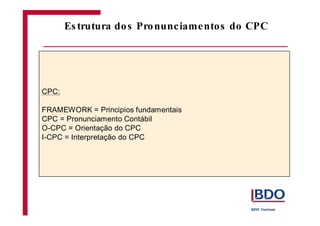

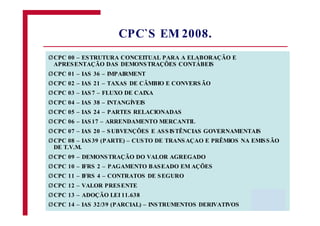

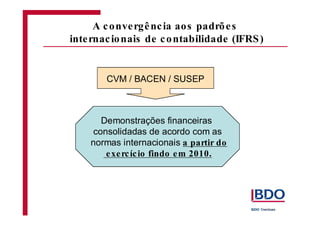

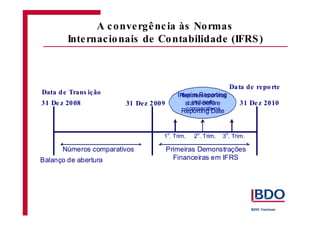

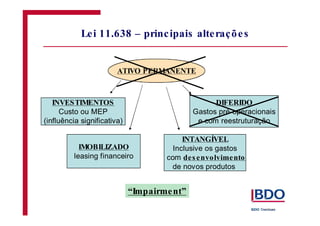

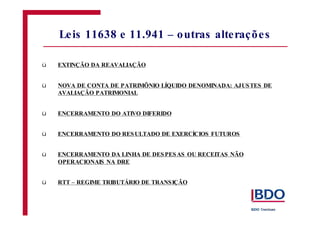

O documento resume as principais alterações trazidas pelas Leis 11.638/07 e 11.941/09 no Brasil, que trouxeram a convergência das práticas contábeis brasileiras aos padrões internacionais IFRS. As leis objetivaram aumentar a transparência das empresas brasileiras e inserir o país na comunidade internacional de investidores. O texto também explica a estrutura de emissão dos pronunciamentos do CPC no Brasil para implementar a convergência.