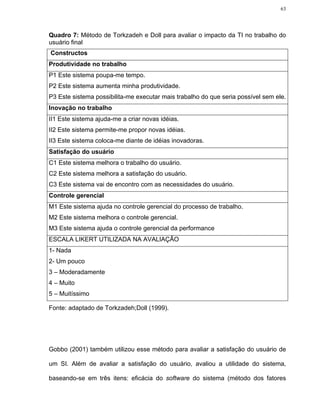

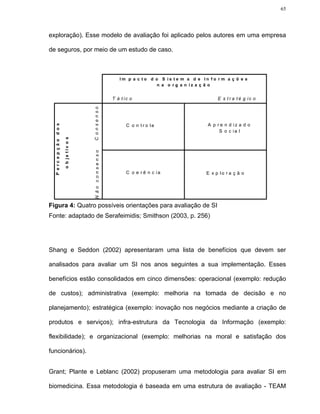

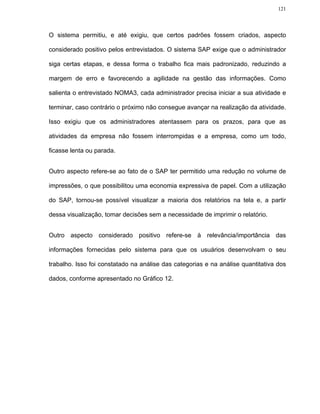

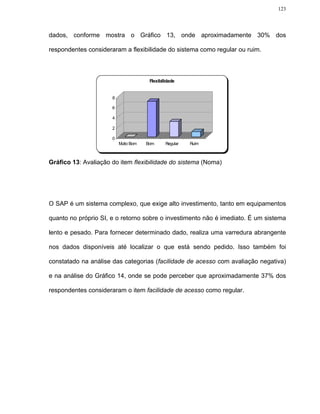

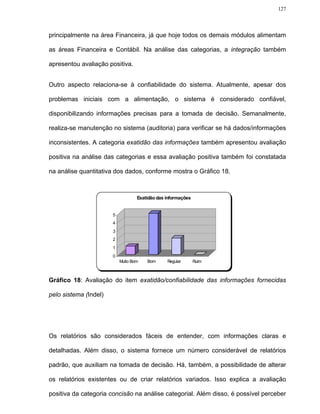

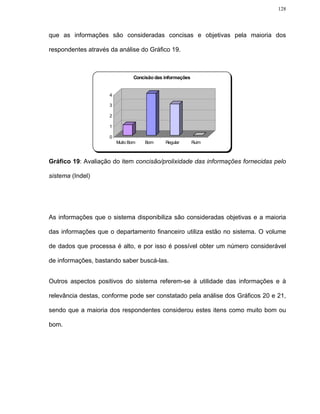

Baixar para ler offline

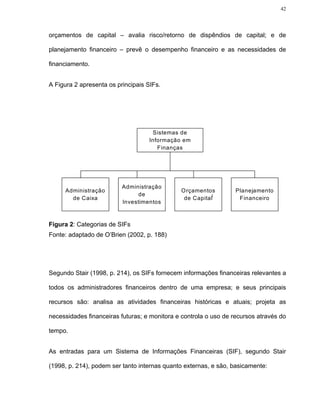

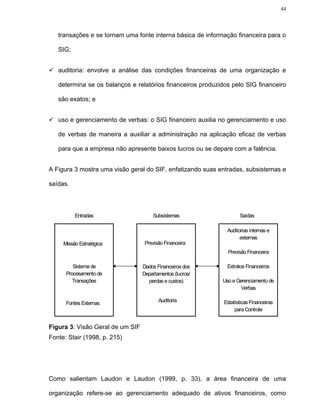

Este documento apresenta a dissertação de mestrado de Cristiani Passolongo sobre a avaliação de sistemas de informações financeiras através de estudos de casos múltiplos. A dissertação é composta por introdução, revisão bibliográfica sobre sistemas de informações financeiras e avaliação de sistemas, metodologia utilizada nos estudos de casos e resultados e conclusões da pesquisa.