Baixado 500 vezes

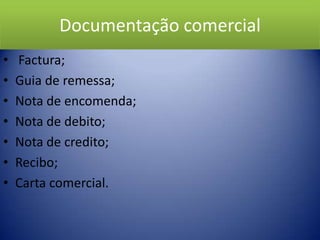

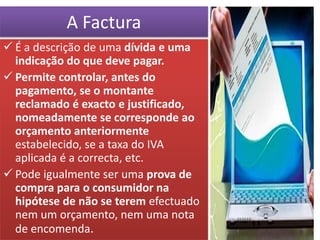

Este documento fornece informações sobre vários tipos de documentação comercial e administrativa, incluindo facturas, notas de crédito, guias de remessa, cartas comerciais e atas. Ele também descreve os elementos essenciais que devem constar em cada um desses documentos.