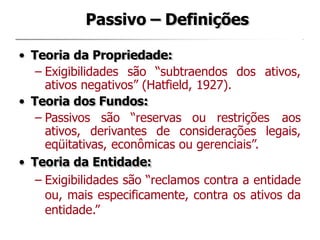

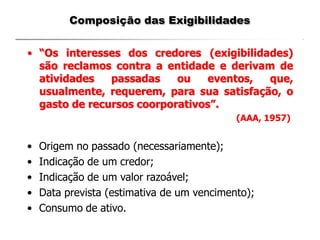

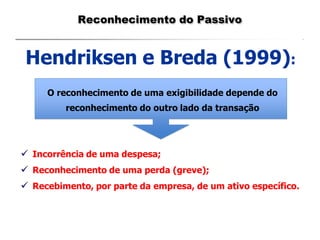

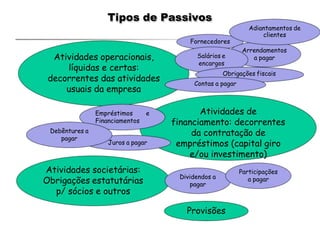

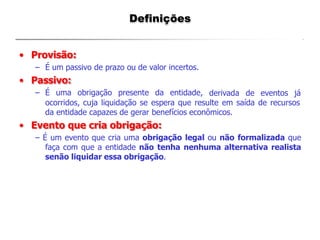

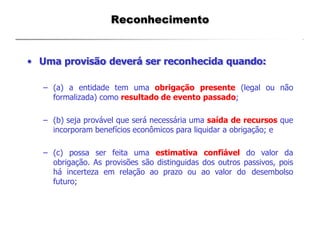

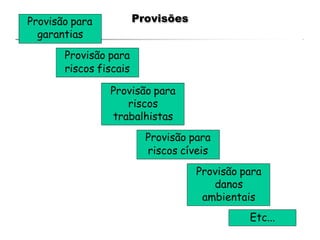

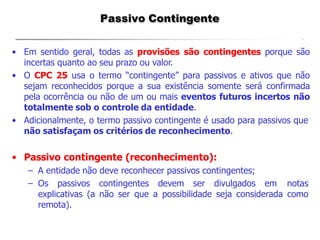

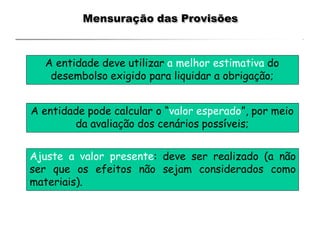

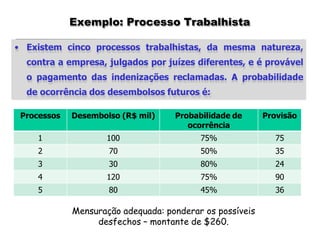

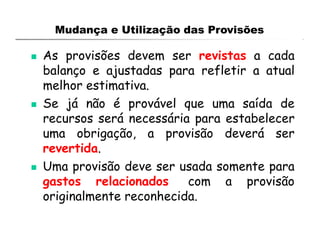

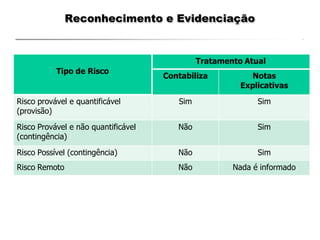

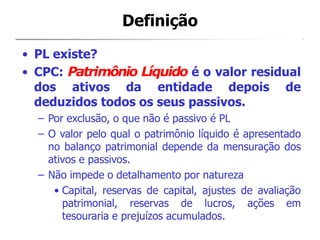

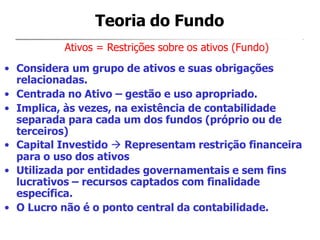

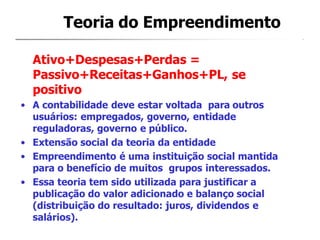

O documento discute teorias e conceitos relacionados a passivos e patrimônio líquido na contabilidade. Apresenta definições de passivo segundo diferentes teorias e discute critérios para reconhecimento de provisões e passivos contingentes. Também explica a composição do patrimônio líquido de acordo com diversas teorias contábeis.