Baixar para ler offline

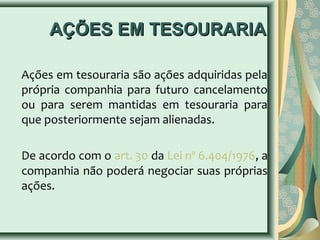

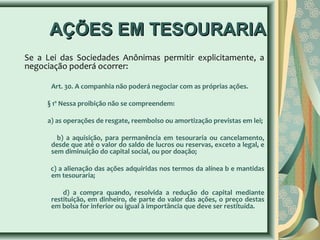

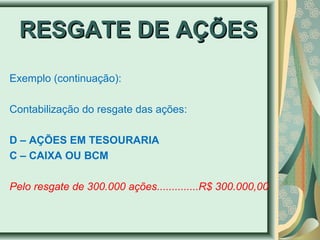

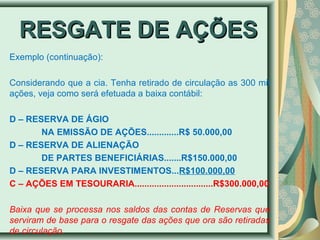

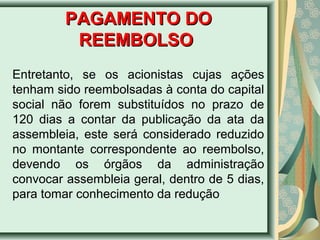

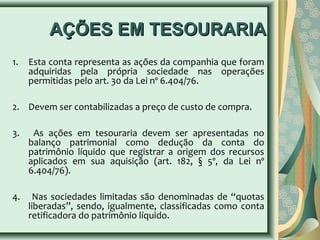

As ações em tesouraria são ações adquiridas pela própria companhia para cancelamento ou manutenção em tesouraria. A companhia pode adquirir suas próprias ações nos casos permitidos em lei, como resgate, reembolso ou redução do capital social.