Baixado 93 vezes

![ECONOMIA PARA EXECUTIVOS (Aula 6) Dr. Hugo Eduardo Meza Pinto [email_address]](https://image.slidesharecdn.com/economiaparaexecutivos6-100526090357-phpapp01/85/Economia-para-executivos-Aula-6-1-320.jpg)

![ECONOMIA PARA EXECUTIVOS (Aula 6) Dr. Hugo Eduardo Meza Pinto [email_address]](https://image.slidesharecdn.com/economiaparaexecutivos6-100526090357-phpapp01/75/Economia-para-executivos-Aula-6-1-2048.jpg)

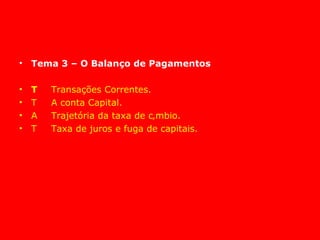

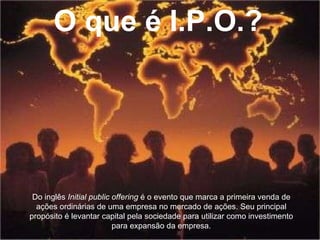

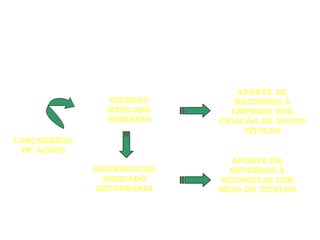

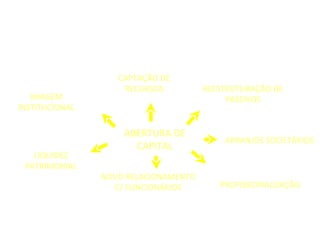

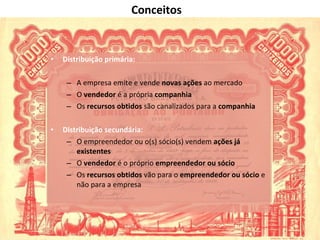

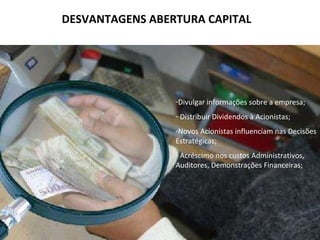

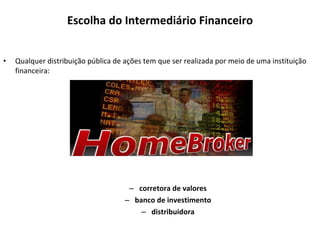

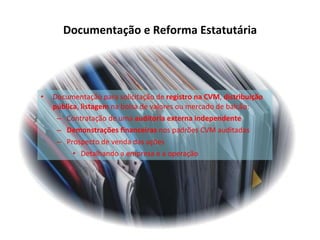

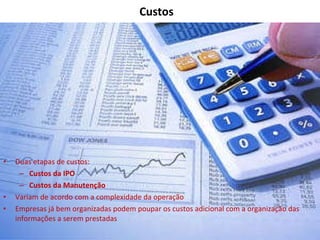

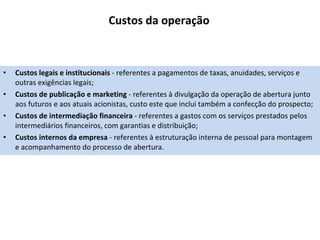

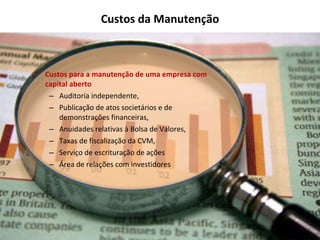

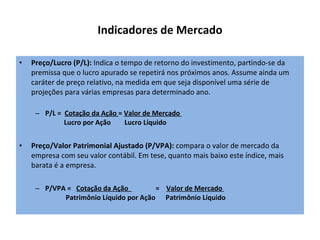

O documento discute o balanço de pagamentos brasileiro e a abertura de capital de empresas. O balanço de pagamentos registra as transações internacionais de um país e inclui a conta corrente e a conta de capital. A abertura de capital é o processo de registro de uma empresa na CVM e primeira venda pública de ações, permitindo captar recursos para expansão. São discutidos os conceitos, vantagens, custos e processo de abertura de capital de uma empresa.

![metodologias-ativas-de-aprendizagem.pptx_(1)[1].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/metodologias-ativas-de-aprendizagem-260204140054-ff555186-thumbnail.jpg?width=640&height=640&fit=bounds)