Baixado 17 vezes

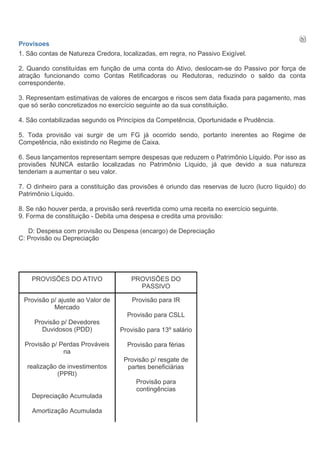

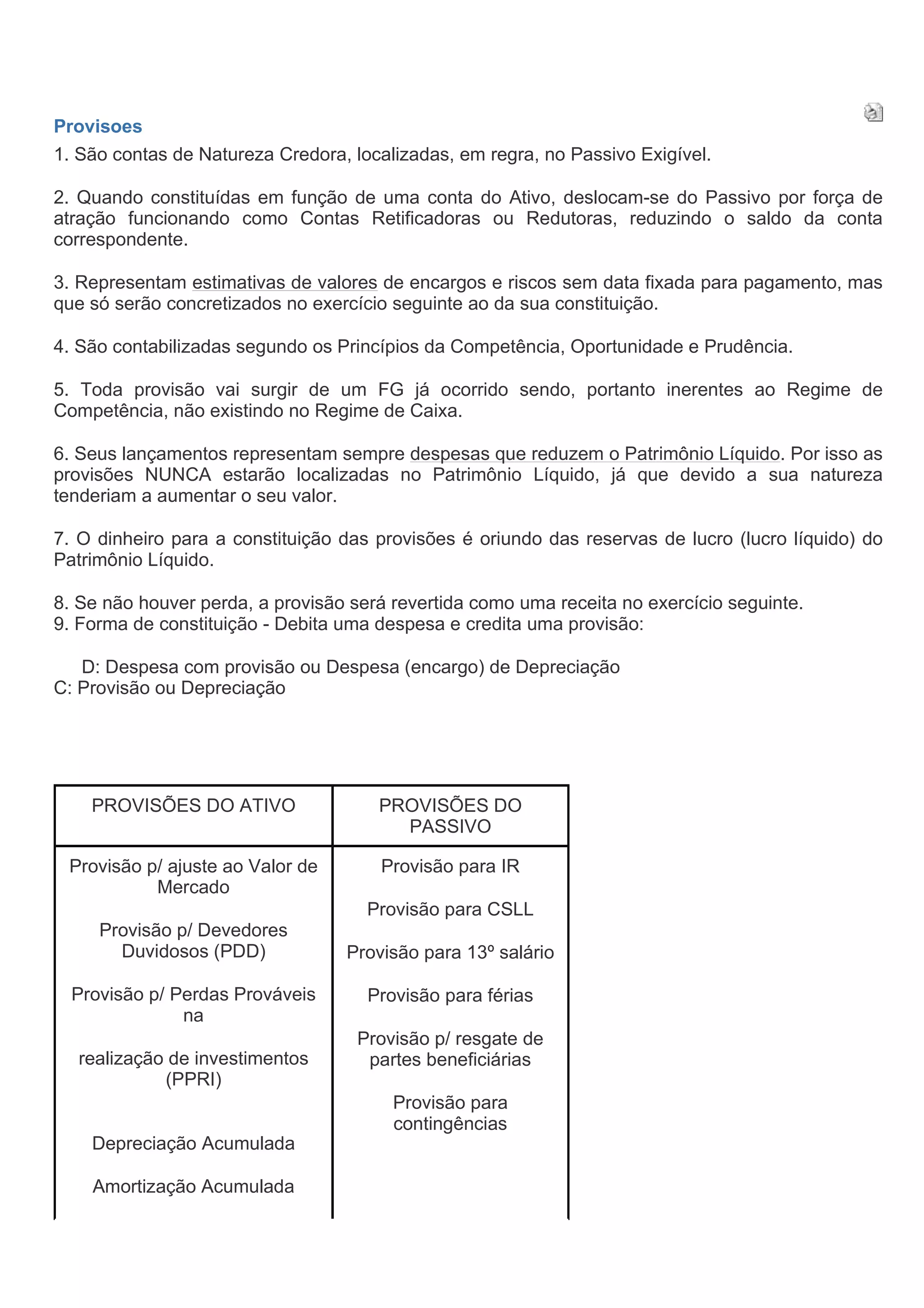

1. Provisões são contas credoras localizadas no passivo exigível que representam estimativas de encargos e riscos a pagar no futuro. 2. Elas podem funcionar como contas retificadoras quando constituídas em função de uma conta do ativo. 3. São contabilizadas de acordo com os princípios da competência, oportunidade e prudência, representando despesas que reduzem o patrimônio líquido.