Baixado 113 vezes

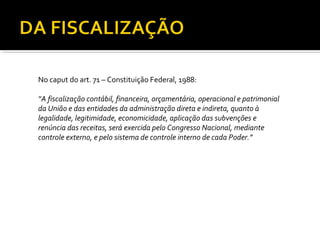

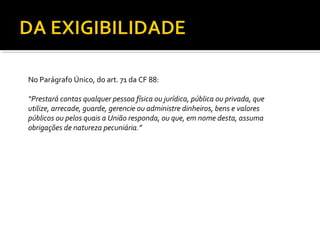

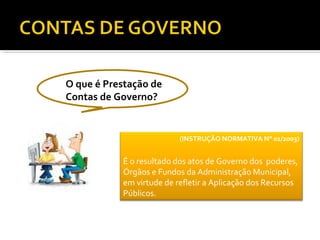

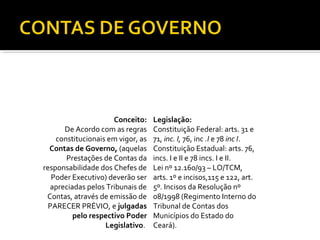

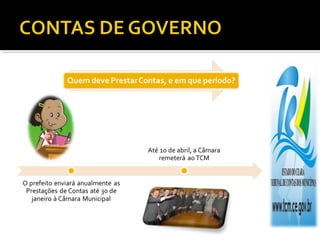

O documento discute a importância da prestação de contas pelo governo para controlar bens públicos e administrar despesas e dívidas. Ele também descreve como a Constituição Federal define a fiscalização contábil e financeira da União e como qualquer pessoa que utilize recursos públicos deve prestar contas.

![Mod iii prest de contas.pps [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/modiii-prestdecontas-160910150554-thumbnail.jpg?width=640&height=640&fit=bounds)