Baixado 183 vezes

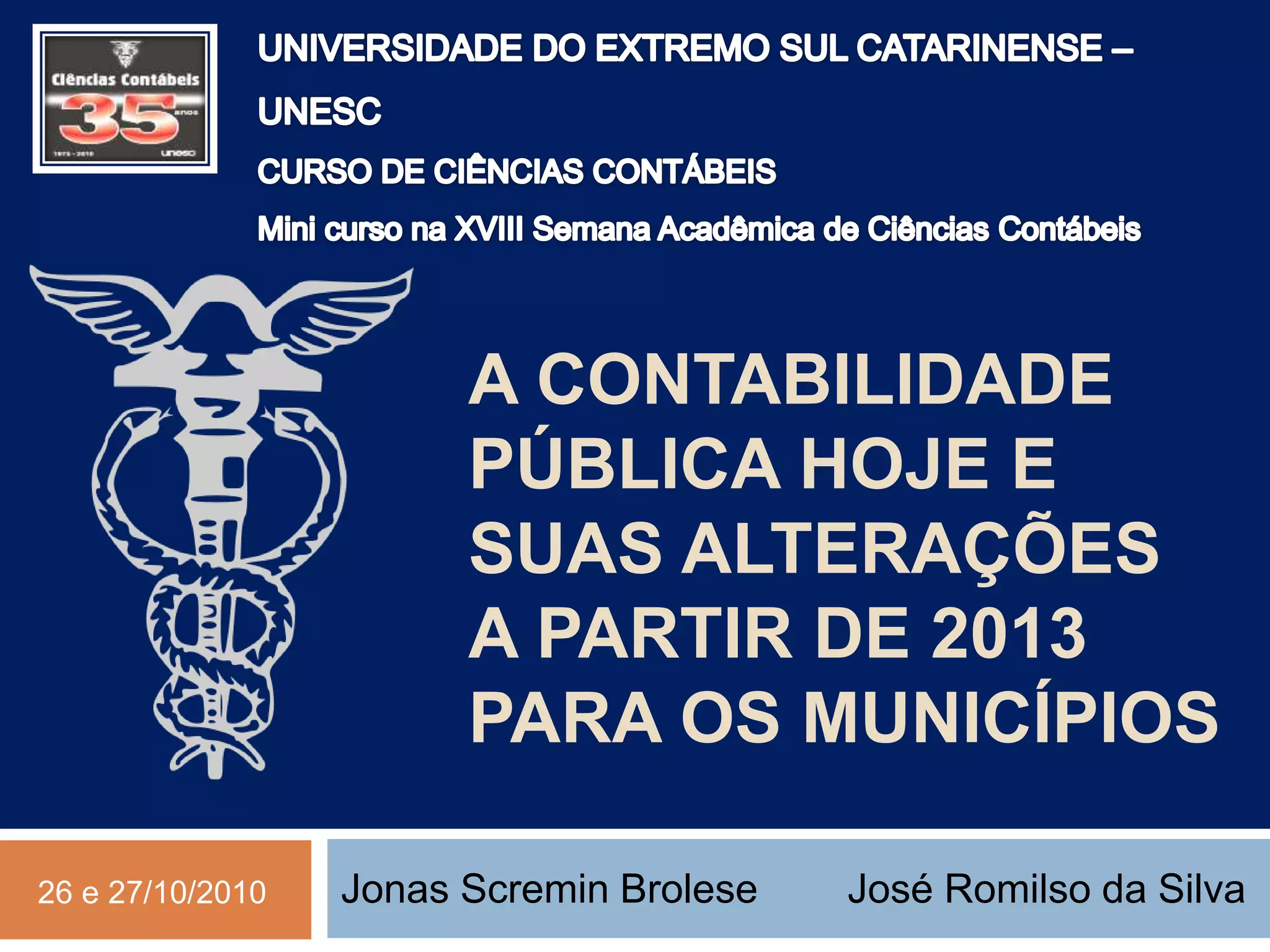

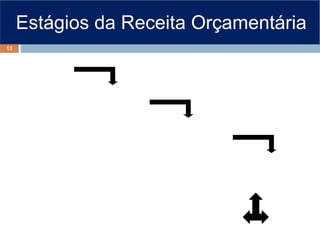

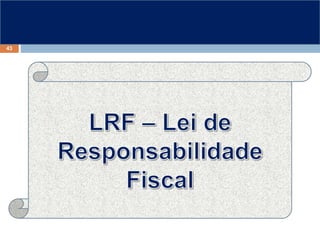

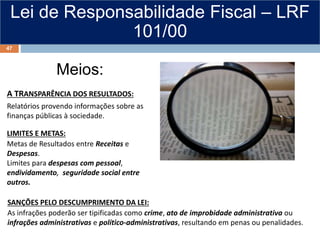

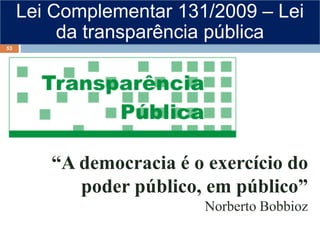

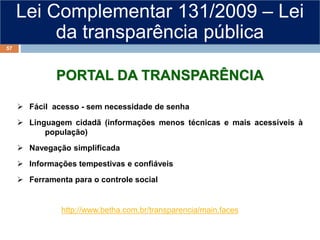

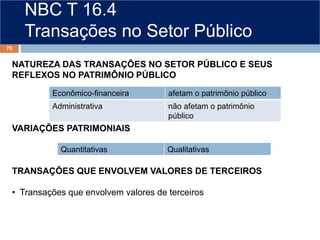

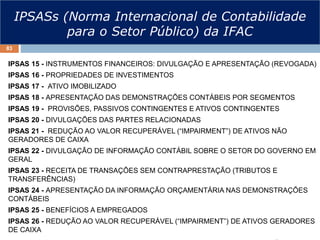

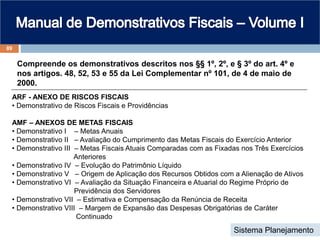

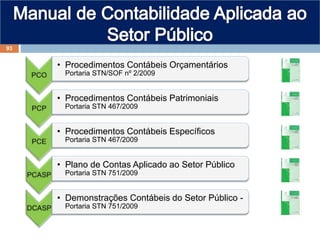

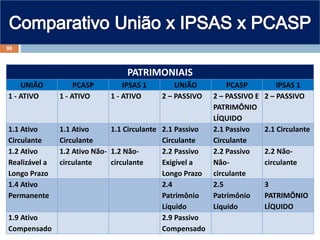

![Divida Ativa

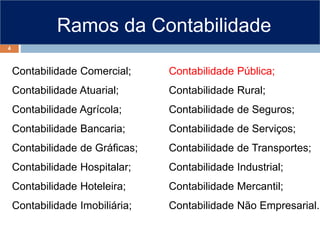

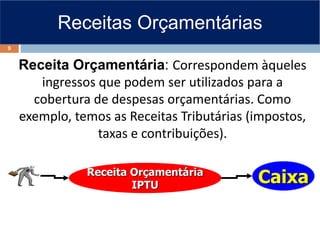

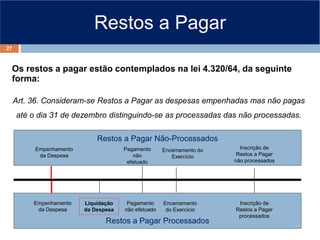

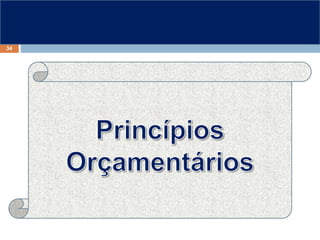

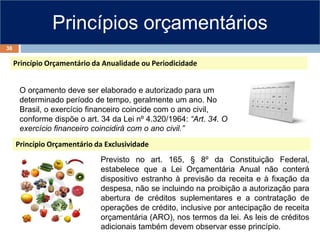

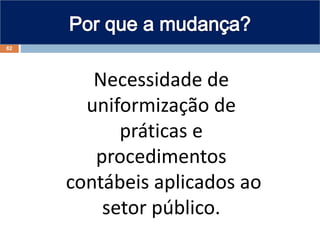

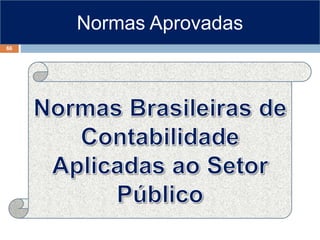

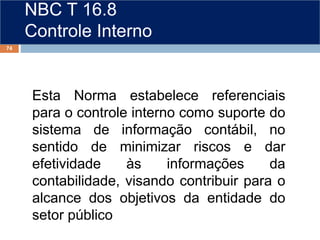

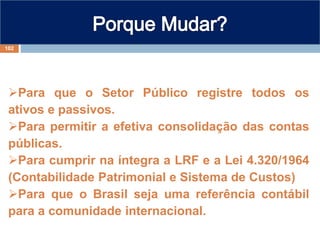

As dívidas Ativas estão contemplados na lei 4.320/64 e no manual de

procedimentos contábeis específicos, da seguinte forma:

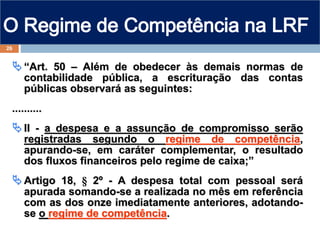

“Art. 39. [...]

§ 1º - Os créditos de que trata este artigo, exigíveis pelo transcurso do

prazo para pagamento, serão inscritos, na forma da legislação própria,

como Dívida Ativa, em registro próprio, após apurada a sua liquidez e

certeza, e a respectiva receita será escriturada a esse título.”

Transcurso do

Prazo de

Pagamento

07/03/2010

Lançamento

da Receita de

IPTU

Vencimento

06/03/2010

Registro em

Dívida Ativa

no final do

Exercício de

2010

17](https://image.slidesharecdn.com/apresentaocontabilidadepblica-101111061029-phpapp01-120919075729-phpapp01/85/Apresentaocontabilidadepblica-101111061029-phpapp01-17-320.jpg)

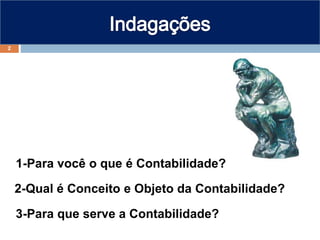

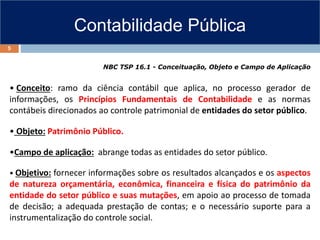

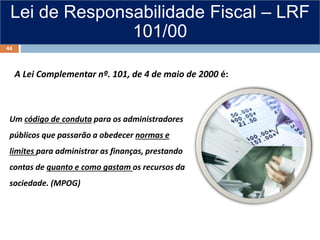

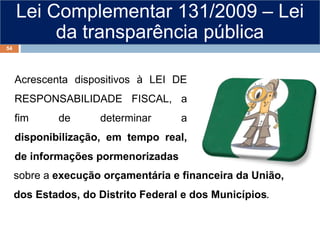

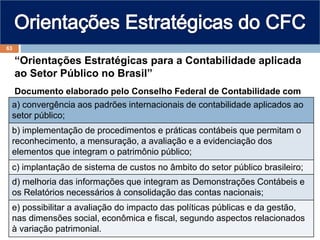

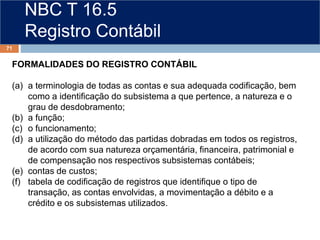

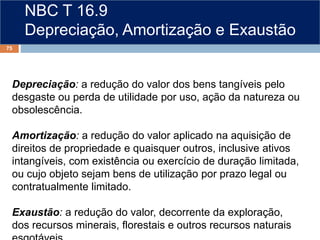

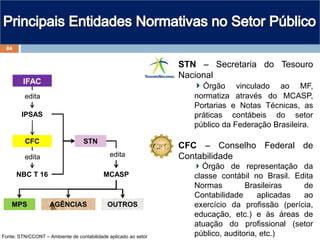

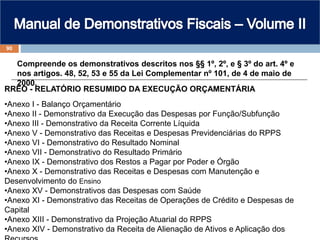

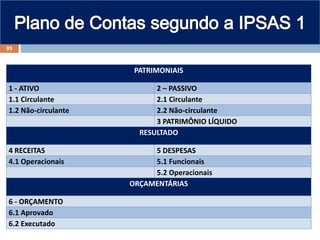

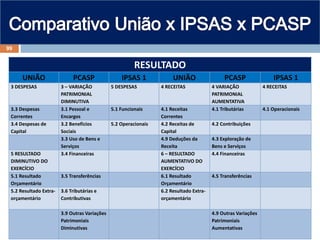

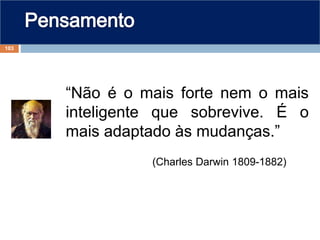

![Princípios orçamentários

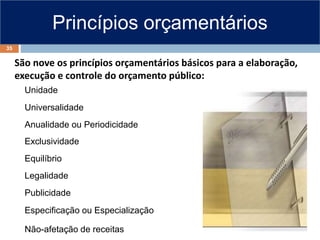

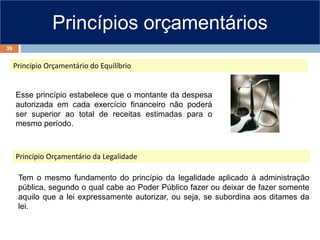

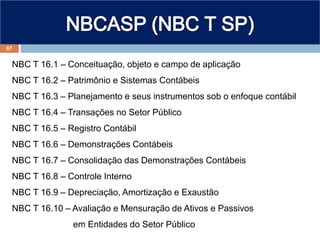

Princípio Orçamentário da Publicidade

Princípio Orçamentário Especificação ou Especialização

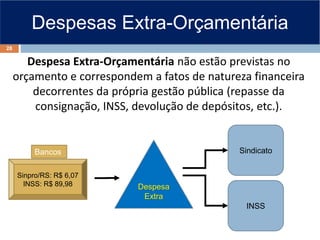

Segundo este princípio, as receitas e despesas orçamentárias devem ser

autorizadas pelo Poder Legislativo em parcelas discriminadas e não pelo seu

valor global, facilitando o acompanhamento e o controle do gasto público.

Esse princípio está previsto no art. 5º da Lei nº 4.320/1964:

“Art. 5º A Lei de Orçamento não consignará dotações globais destinadas a

atender indiferentemente a despesas de pessoal, material, serviços de terceiros,

transferências ou quaisquer outras [...]”

O princípio da publicidade está previsto no art. 37 da

Constituição Federal e também se aplica às peças

orçamentárias. Justifica-se especialmente no fato de o

orçamento ser fixado em lei, [...].

Portanto, o conteúdo orçamentário deve ser divulgado nos

veículos oficiais para que tenha validade.

40](https://image.slidesharecdn.com/apresentaocontabilidadepblica-101111061029-phpapp01-120919075729-phpapp01/85/Apresentaocontabilidadepblica-101111061029-phpapp01-40-320.jpg)

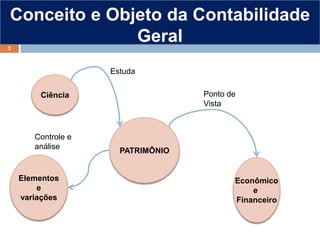

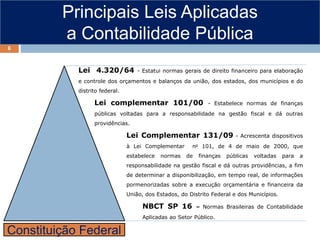

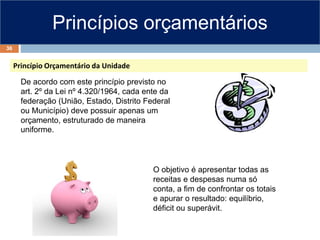

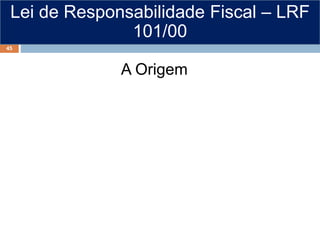

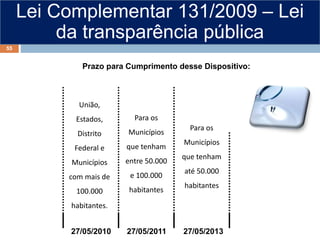

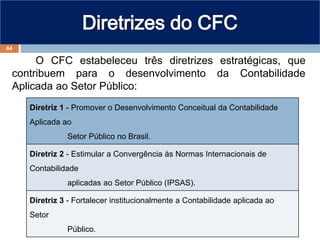

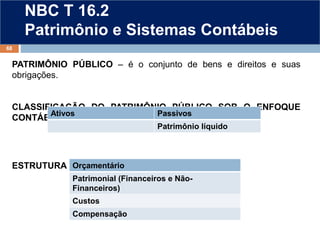

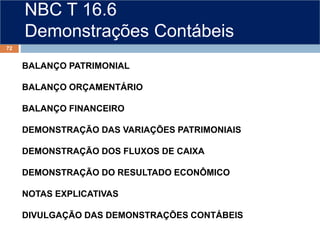

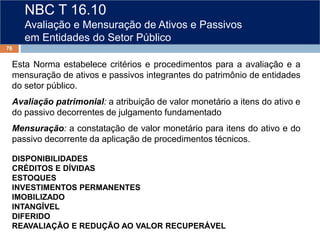

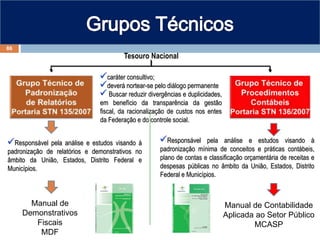

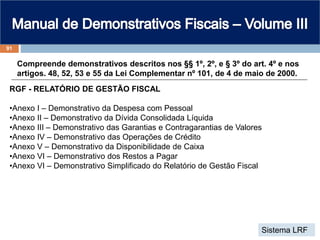

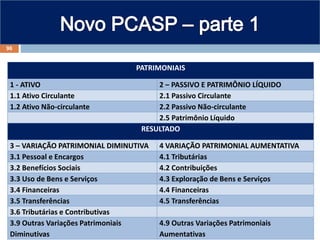

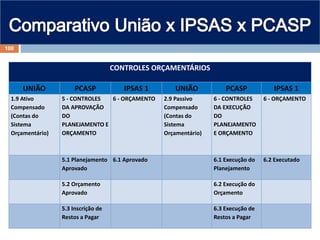

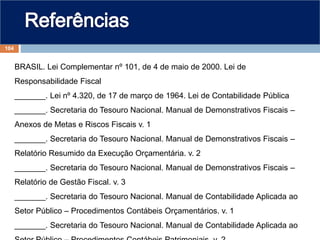

![NBCASP (NBC T 16.11- Custos)

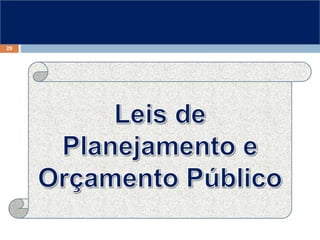

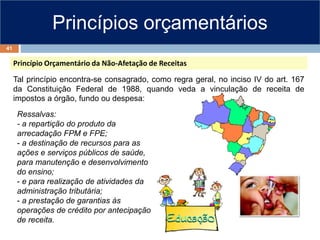

Norma Brasileira de Contabilidade

Prazo para sugestões até 18/10/2010

Lei 4.320/64, Art. 85. Os serviços de contabilidade serão organizados de forma a

permitirem [...] a determinação dos custos dos serviços industriais [...].

Lei 4.320/64, Art. 99. Os serviços públicos industriais, [...], manterão contabilidade

especial para determinação dos custos, [...].

LC 101/00 (LRF), Art. 4º A lei de diretrizes orçamentárias atenderá [...] e:

I - disporá também sobre:

e) normas relativas ao controle de custos e à avaliação dos resultados dos programas

financiados com recursos dos orçamentos;

LC 101/00 (LRF), Art. 50. Além de obedecer às demais normas de contabilidade pública,

a escrituração das contas públicas observará as seguintes:

§ 3o A Administração Pública manterá sistema de custos que permita a avaliação e o

acompanhamento da gestão orçamentária, financeira e patrimonial.

77](https://image.slidesharecdn.com/apresentaocontabilidadepblica-101111061029-phpapp01-120919075729-phpapp01/85/Apresentaocontabilidadepblica-101111061029-phpapp01-77-320.jpg)

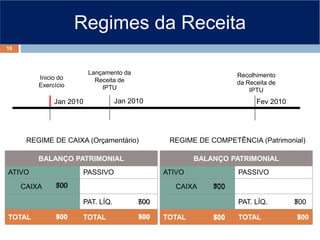

O documento discute a contabilidade pública e suas alterações a partir de 2013 para os municípios. Ele define contabilidade pública, explica os principais ramos e leis aplicadas, e descreve os conceitos de orçamento público, receitas e despesas orçamentárias e extraorçamentárias.