Baixado 56 vezes

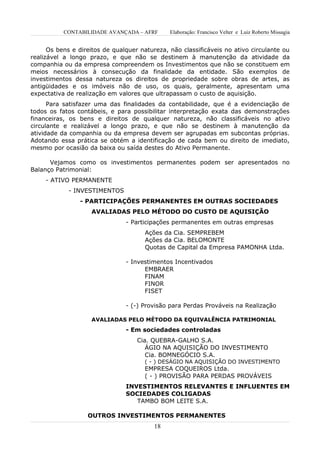

1. O documento apresenta um resumo de 5 capítulos sobre contabilidade avançada, incluindo avaliação de investimentos, reavaliação de ativos, reorganização de sociedades, fluxo de caixa e partes relacionadas. 2. Os capítulos discutem métodos de avaliação de investimentos, reavaliação voluntária e obrigatória de ativos, processos de incorporação, fusão e cisão de sociedades, elaboração do fluxo de caixa e divulgação de transações entre partes relacionadas