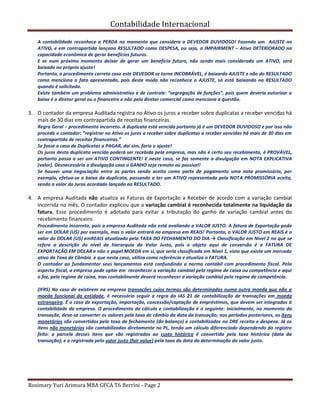

1) A empresa cometeu erros ao ajustar títulos e valores mobiliários ao valor justo e lançar a contrapartida no patrimônio líquido. Títulos de curto prazo devem ter ganhos ou perdas reconhecidas no resultado e títulos de longo prazo devem ser avaliados pelo custo amortizado.

2) A baixa de devedores incobráveis deve ser reconhecida como despesa e não como ajuste da receita original. Além disso, a autorização deve partir do diretor financeiro ou geral,