Baixado 18 vezes

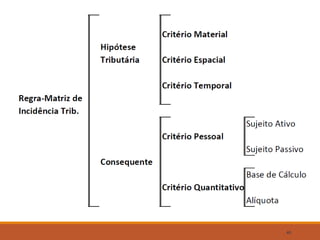

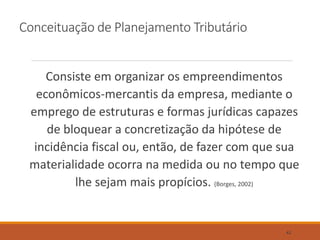

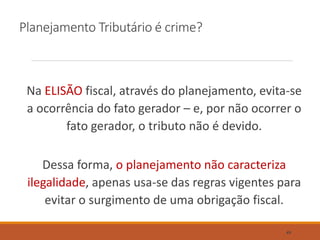

O documento discute planejamento tributário e apresenta o professor Flávio Silva Belchior. Ele fornece uma introdução sobre planejamento tributário, definindo-o como a organização de negócios para reduzir ou adiar o ônus fiscal de forma legal através de estruturas e formas jurídicas. O documento também discute fato gerador e regra matriz de incidência tributária.