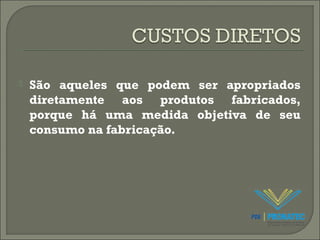

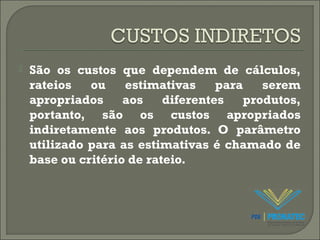

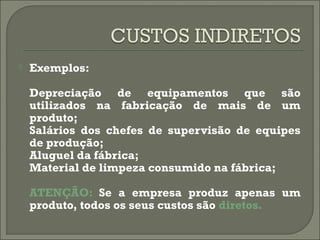

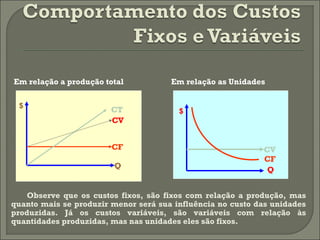

O documento classifica os custos de produção em diretos e indiretos, fixos e variáveis. Custos diretos podem ser alocados diretamente aos produtos enquanto custos indiretos precisam de rateio. Custos fixos permanecem constantes em diferentes níveis de produção, ao contrário dos custos variáveis, que variam com a produção. Logística objetiva fornecer alto nível de serviço ao menor custo possível, sendo os custos logísticos geralmente os segundos maiores.