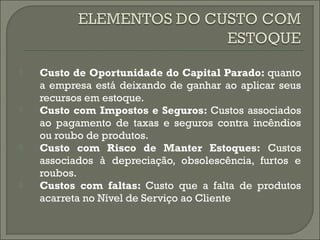

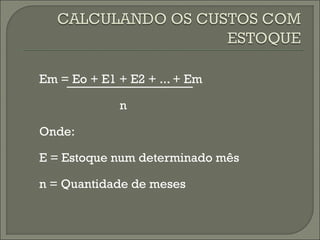

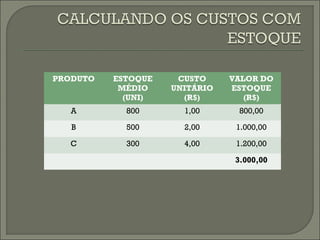

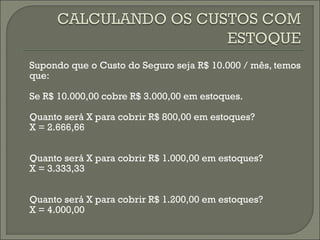

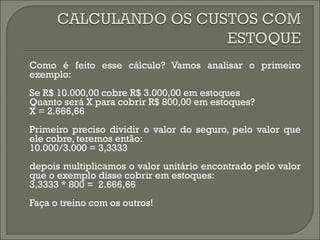

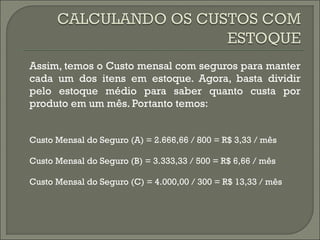

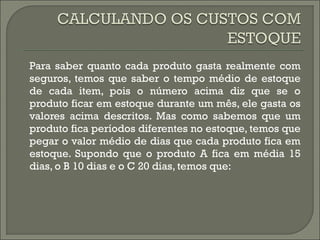

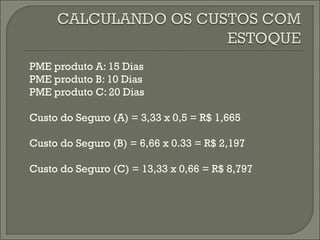

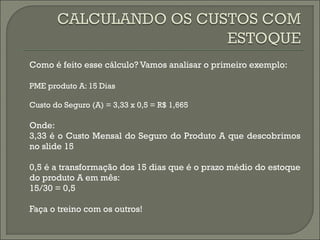

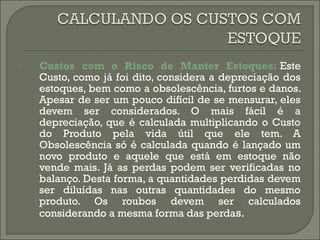

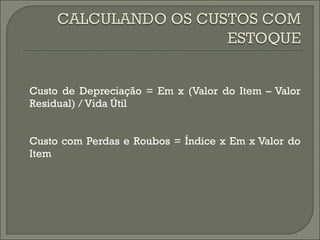

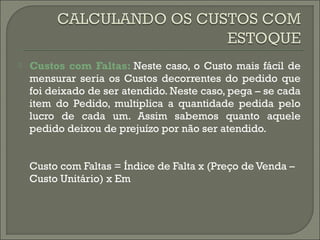

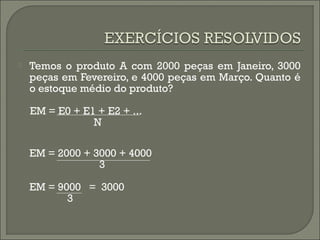

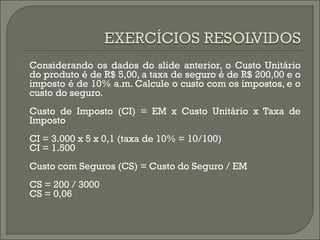

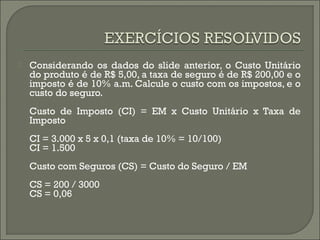

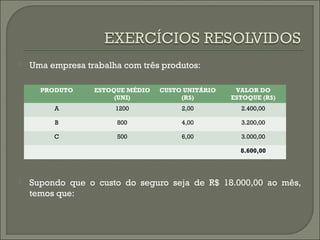

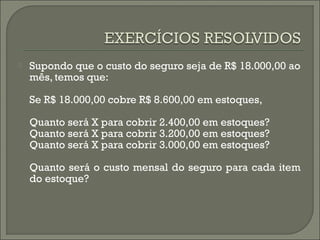

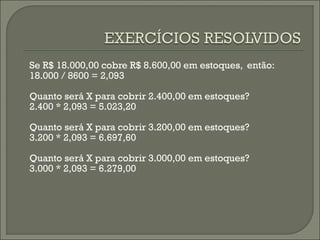

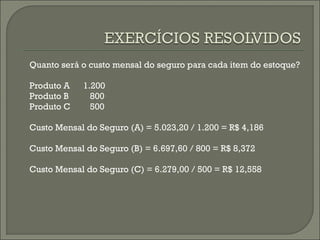

O documento discute os diferentes tipos de custos de estocagem que uma empresa deve considerar, como custo de oportunidade do capital parado, custos com impostos e seguros, custos com riscos de manter estoques e custos com faltas. Explica como calcular cada um desses custos usando métricas como estoque médio, custo unitário, taxas e índices.