Baixado 157 vezes

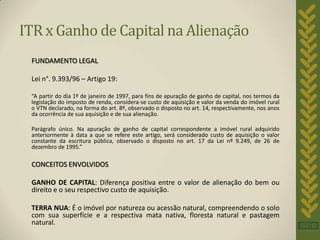

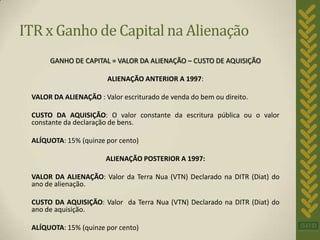

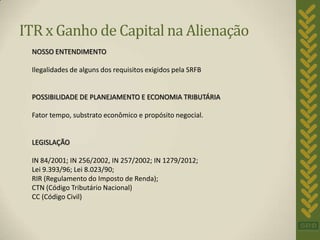

O documento resume os principais aspectos do Imposto Territorial Rural (ITR) no Brasil, incluindo: 1) o fato gerador do ITR é a propriedade de imóvel rural em 1o de janeiro de cada ano; 2) a base de cálculo do ITR é o valor da terra nua declarado na DITR, e a alíquota varia de acordo com a área e uso da terra; 3) na alienação do imóvel rural, o ganho de capital é calculado usando o valor da terra nua constante nas DITRs dos anos de aquisição e alienação.