Baixar para ler offline

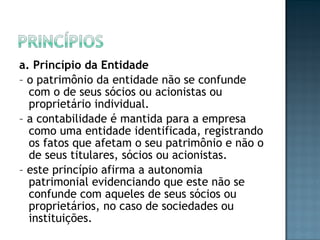

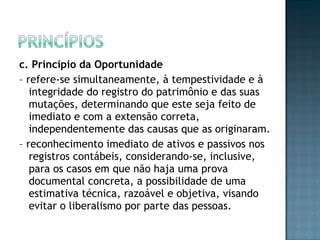

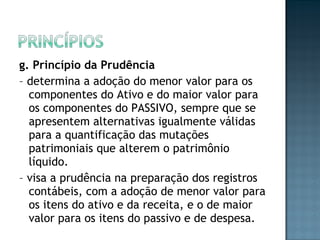

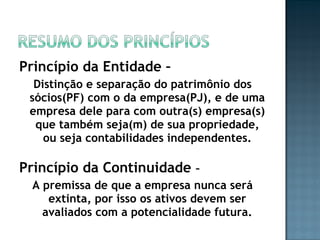

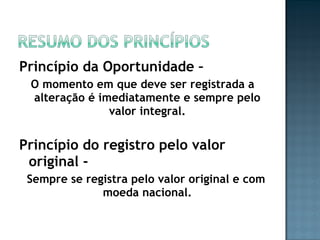

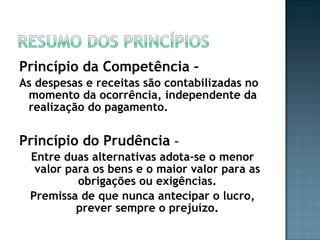

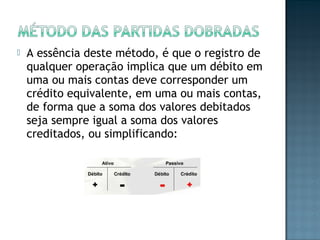

Princípio da Entidade - Distingue o patrimônio da pessoa jurídica do da pessoa física. Princípio da Oportunidade - Registra imediatamente os fatos econômicos pelo valor real. Princípio da Prudência - Adota o menor valor para ativos e maior para passivos.