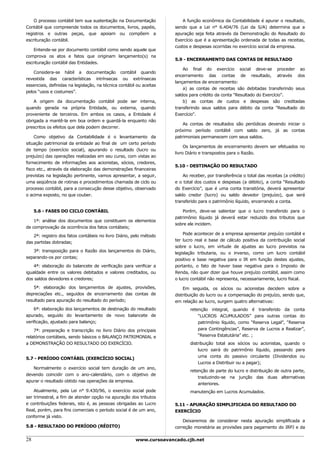

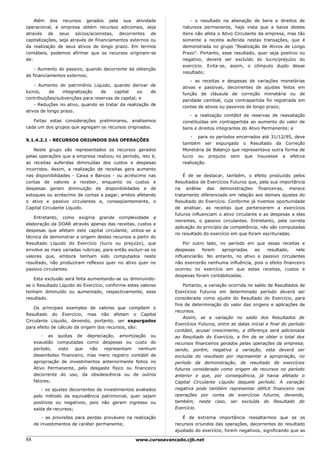

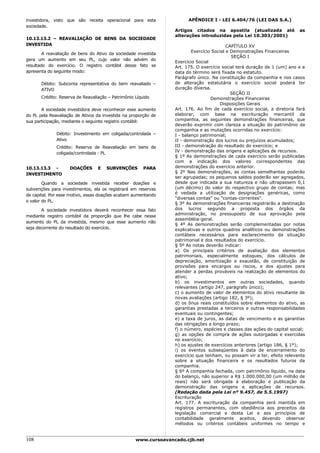

Baixado 31 vezes

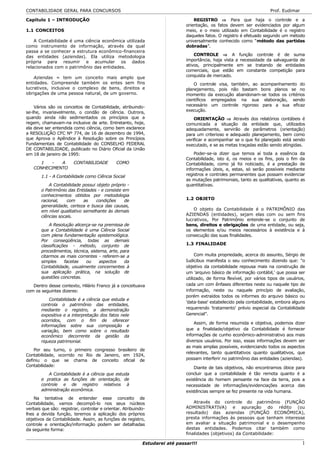

![atualizadas para cada tipo de mercadoria. O valor final do Venda

estoque (EF) será conhecido extracontabilmente. Venda

(7) T. vendas T. Vendas

O método pressupõe a adoção de 3 contas básicas:

CMV

Compras (C) – registra os ingressos no estoque da (2) T. EF

empresa. É conta de resultado (custo) debitada pelo valor compras (5)

das compras já descontado o ICMS das mercadorias (3)

adquiridas. EI

CM CMV (8)

Mercadorias/Estoque – é uma conta patrimonial, V

representativa do valor dos estoques. Neste sistema

somente será atualizada ao final de cada período. No início RCM

do exercício seguinte apresenta como saldo (Estoque Inicial

(8) CMV T. Vendas

- EI) devedor o valor das mercadorias existentes no final

(7)

do exercício anterior. No Sistema Inventário Periódico

seu saldo fica inalterado durante todo o período, até que se

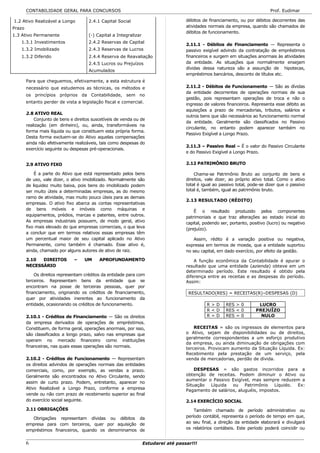

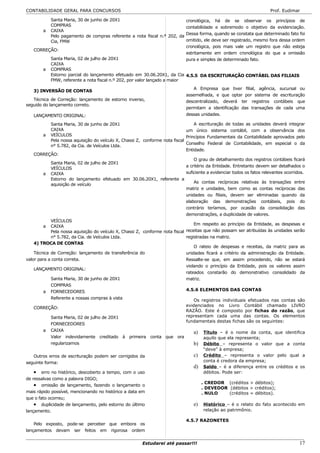

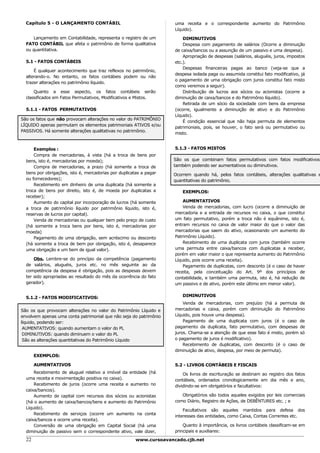

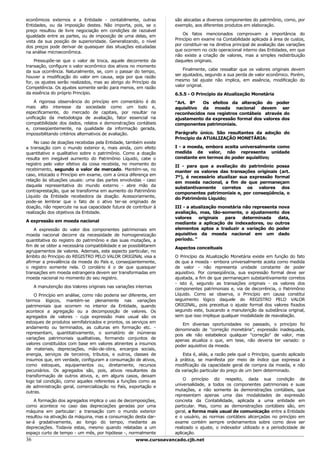

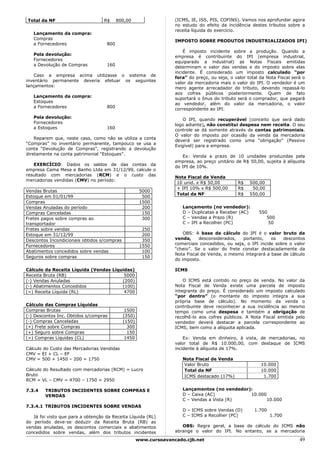

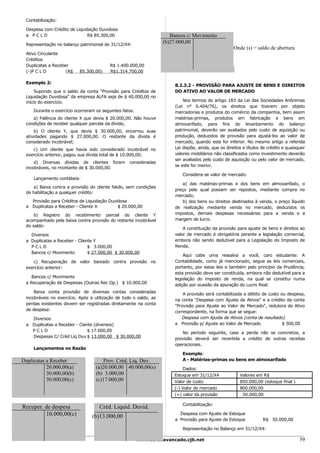

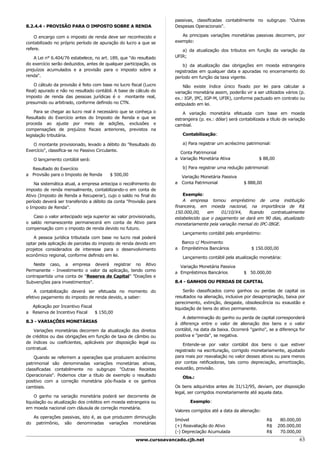

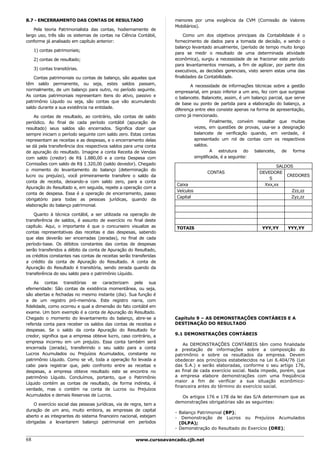

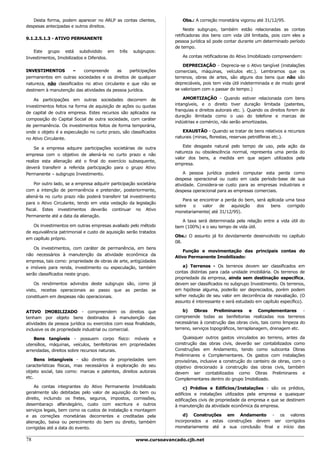

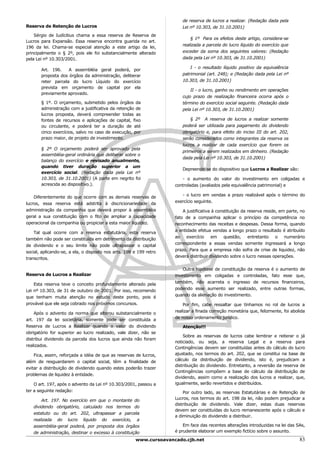

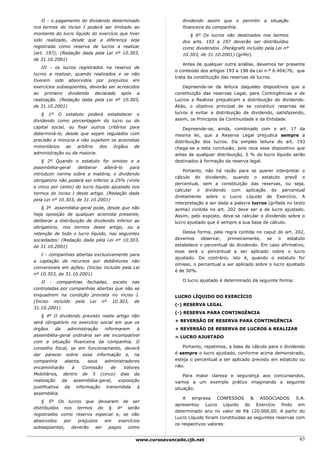

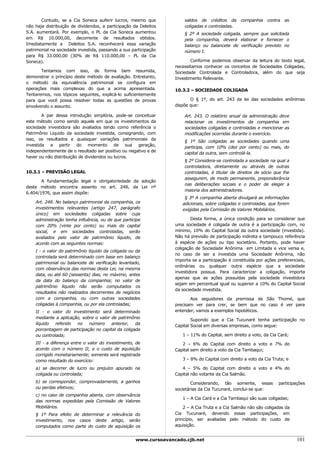

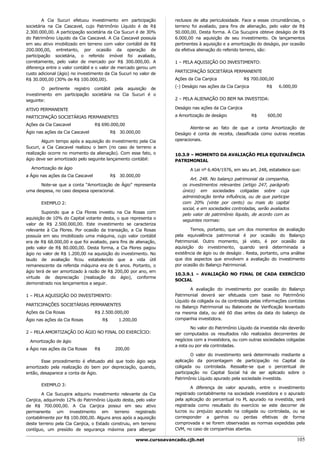

proceda a nova contagem física dos estoques. Exemplo: A empresa comercial Difamada Ltda. iniciou

o mês de janeiro de 2000 com saldo em Caixa de $

Vendas – é conta de receita. Registra-se a crédito o 25.000,00, tendo em estoque mercadorias no valor de $

valor das vendas brutas do período. 8.000,00. Efetue os lançamentos nos livros Diário e Razão

sabendo que durante o mês ocorreram as seguintes

São utilizadas 2 fórmulas básicas: operações, todas à vista:

RCM = V – CMV CMV = EI + C – EF 1) 05/01: compra de mercadorias no valor de $

20.000,00;

A seguir preparamos um roteiro para a correta 2) 10/01: venda no valor de $ 12.000,00;

contabilização no sistema inventário periódico: 3) 12/01: venda no valor de $ 13.000,00;

4) 18/01: compra de mercadorias no valor de $

1) CMV/RCM devem ser utilizadas apenas quando da 10.000,00;

apuração do resultado (contas transitórias); 5) 25/01: venda no valor de $ 7.000,00;

6) 31/01: contagem física dos estoques existentes, tendo

2) Saldo devedor de "Compras" deve ser transferido sido constatada a existência de mercadorias no valor

para CMV ao final do período; de $ 15.000,00. Nesta data, a empresa apurou o

Resultado Bruto (RCM).

3) Transferir o EI de "Mercadorias" para "CMV".

Observem que será então lançado a débito na conta “CMV” Observação: neste exemplo serão desconsideradas as

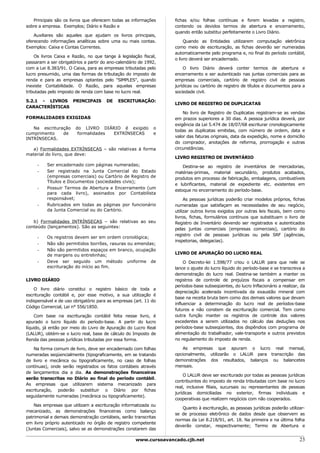

o Estoque Inicial do período e o somatório das compras incidências tributárias.

realizadas. A este valor [EI + C] dá-se o nome de Total

das mercadorias disponíveis para venda; A seguir, os registros contábeis pertinentes às

operações com mercadorias e à apuração do RCM:

4) Realização do Inventário (contagem física do estoque

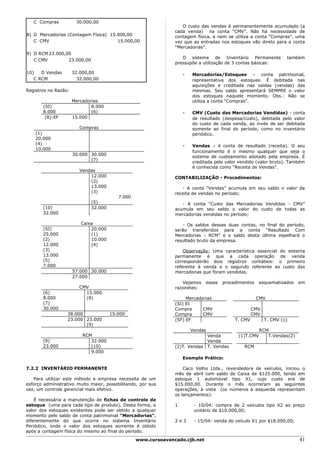

final) relacionando os valores encontrados no livro próprio Registros no Diário:

(Registro de Inventário);

1)

5) O valor encontrado em estoque (EF) deverá ser 05/01

debitado em Mercadorias e creditado em CMV. Esta é a D Compras 20.000,00

aplicação da fórmula do CMV: C Caixa 20.000,00

CMV = EI + C – EF 2)

10/01

6) Pela fórmula acima vemos que a conta “CMV” será

debitada pelas disponibilidades para venda e creditada pelo D Caixa 12.000,00

valor do estoque final; C Vendas 12.000,00

7) Transferir o valor total da conta “Vendas” para a 3)

conta “RCM”; 12/01

D Caixa 13.000,00

8) Transferir o CMV para RCM. Reparem que a conta

RCM (Resultado Bruto) fica com o valor conforme a fórmula C Vendas 13.000,00

abaixo:

4)

RCM = V - CMV 18/01

D Compras 10.000,00

Razonetes:

C Caixa 10.000,00

Mercadorias

EI 5)

EI (3) 25/01

(5) D Caixa 7.000,00

EF C Vendas 7.000,00

Compras

31/01

Compra

Compra 6) D CMV 8.000,00

Compra C Mercadorias (Estoque Inicial) 8.000,00

T. Compras T. Compras (2)

7) D CMV 30.000,00

Vendas

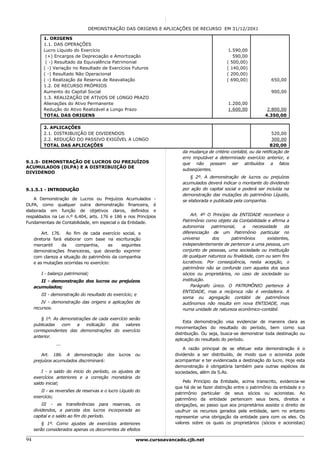

40 www.cursoavancado.cjb.net](https://image.slidesharecdn.com/apostilaafrf-trfcontabilidadegeral-pg40-100802100203-phpapp02/85/Apostila-afrf-trf-contabilidade-geral-pg40-40-320.jpg)

O documento descreve conceitos básicos de contabilidade. Resumidamente: 1) A contabilidade é uma ciência que registra, controla e orienta as mudanças no patrimônio de uma entidade; 2) O patrimônio é composto por bens, direitos e obrigações e pode sofrer mudanças qualitativas ou quantitativas; 3) A escrituração, demonstrações contábeis, auditoria e análise de balanço são técnicas usadas pela contabilidade.