Baixado 88 vezes

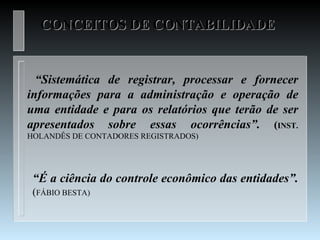

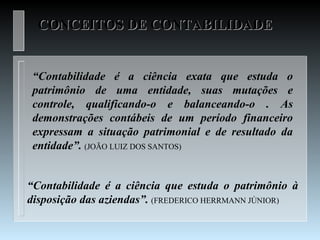

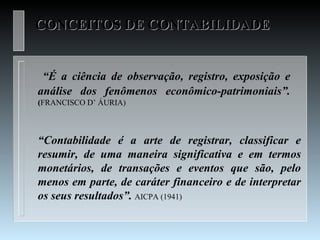

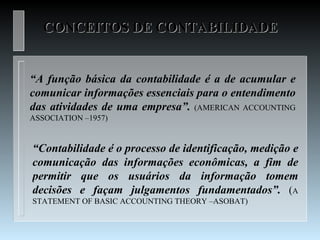

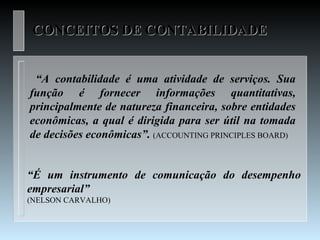

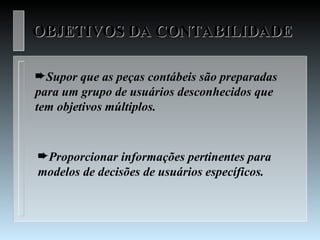

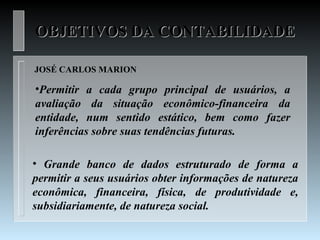

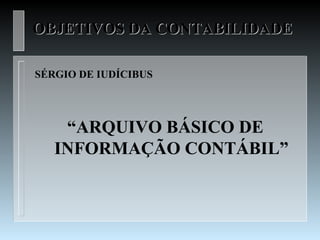

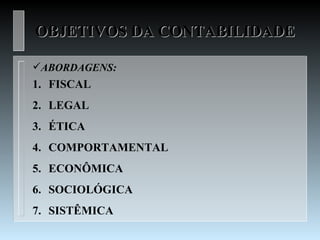

O documento discute conceitos e objetivos da contabilidade. A contabilidade é definida como a ciência que estuda o patrimônio e suas mutações para fornecer informações úteis à tomada de decisão. Ela tem como objetivo principal fornecer um banco de dados estruturado para avaliação da situação econômico-financeira e tendências futuras das entidades.