Baixar para ler offline

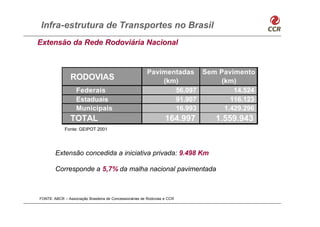

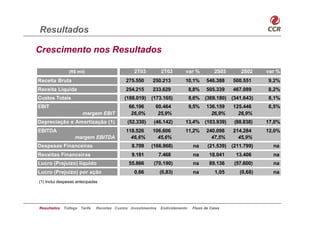

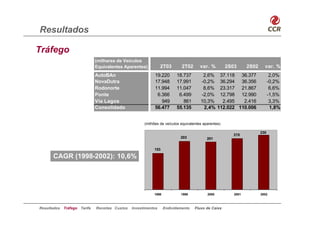

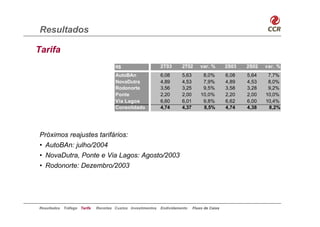

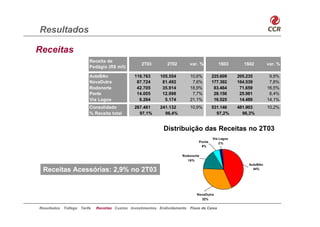

O documento fornece informações sobre a infraestrutura de transportes no Brasil, com foco nas rodovias. Apresenta dados sobre a extensão da malha rodoviária federal, estadual e municipal, tanto pavimentada quanto sem pavimento. Fornece também detalhes sobre a participação da iniciativa privada nas concessões rodoviárias e sobre os principais players do mercado de pedágio no país.