Transferir como PDF, PPTX

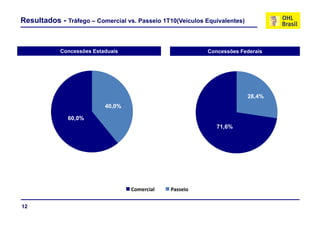

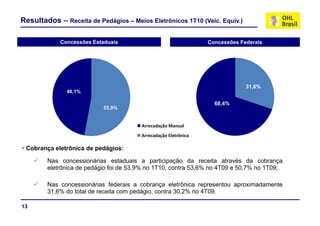

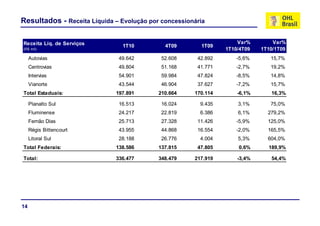

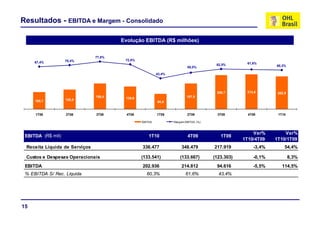

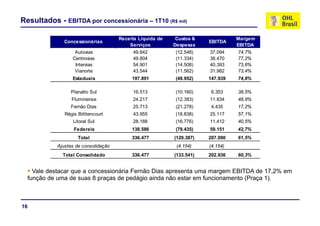

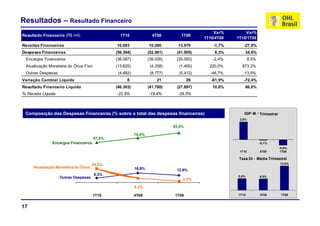

Este documento apresenta os resultados financeiros da OHL Brasil no primeiro trimestre de 2010. A receita líquida consolidada cresceu 54,4% em relação ao primeiro trimestre de 2009, impulsionada principalmente pelo crescimento do tráfego e das tarifas nas concessões federais. O EBITDA consolidado aumentou 114,5% na mesma comparação, atingindo R$202,9 milhões e uma margem EBITDA de 60,3%. As concessões estaduais apresentaram crescimento de 16,3% na receita líquida e as