Baixar para ler offline

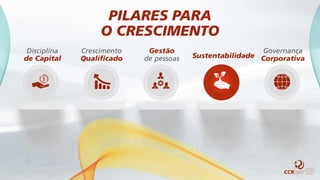

O documento discute estratégias para perpetuar o sucesso da organização no futuro, abordando tópicos como organização, foco e governança. Apresenta o histórico de crescimento da empresa e oportunidades em contratos atuais e novos negócios no Brasil e no exterior.