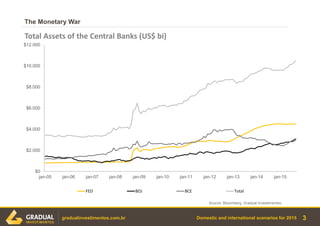

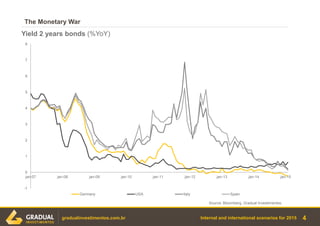

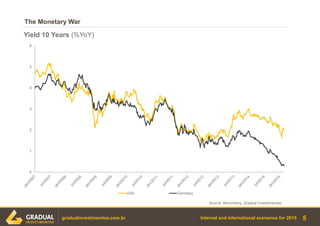

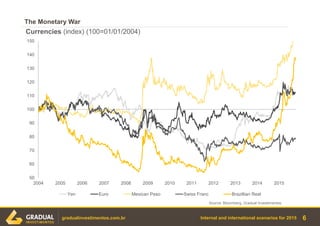

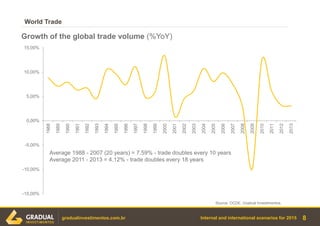

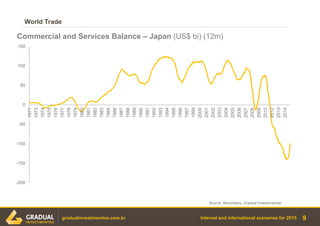

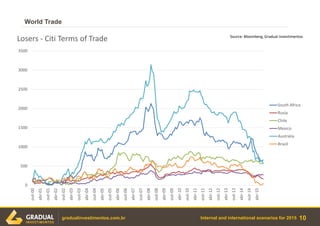

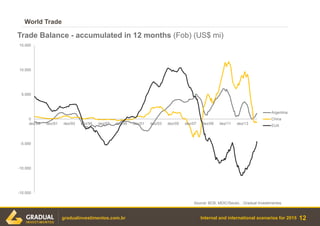

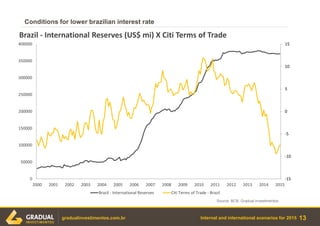

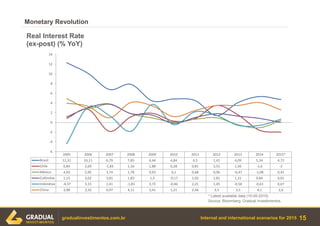

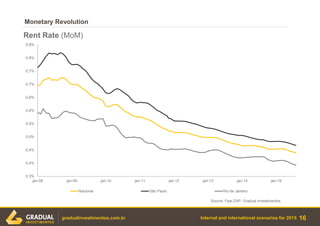

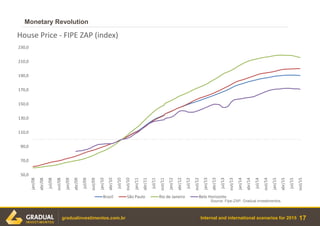

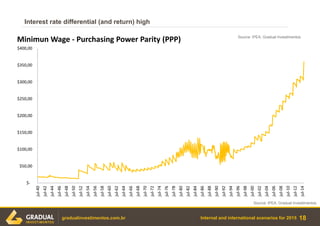

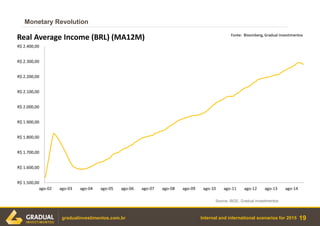

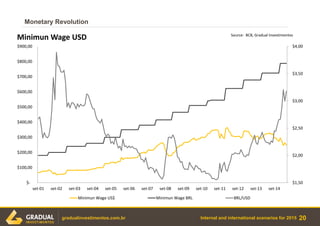

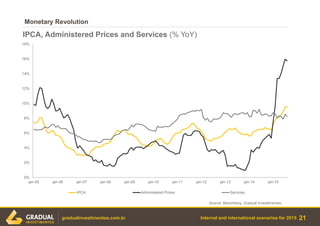

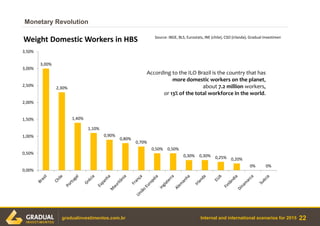

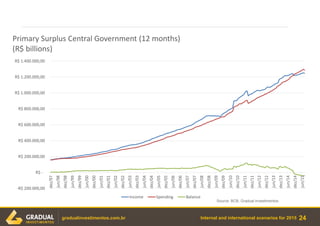

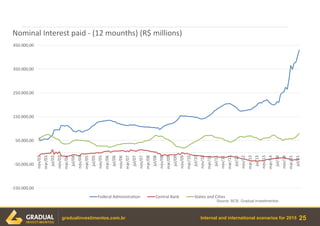

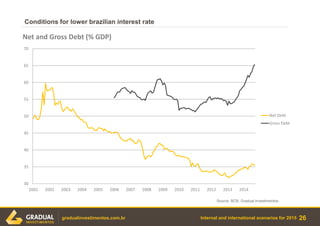

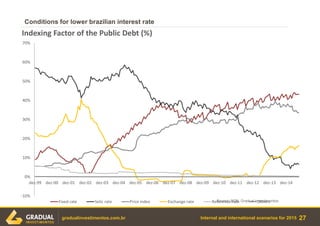

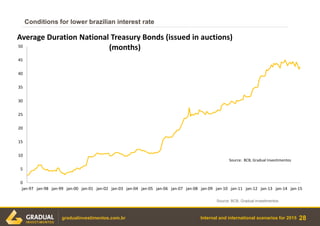

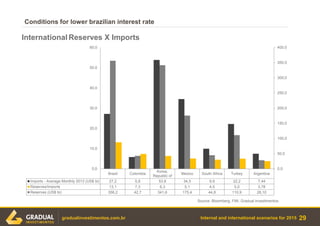

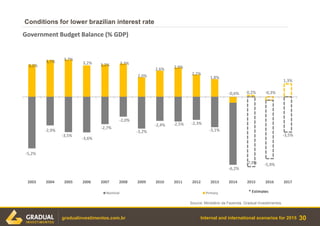

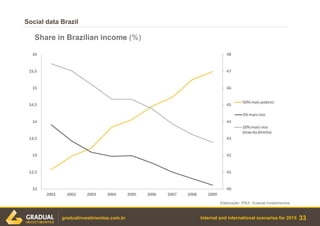

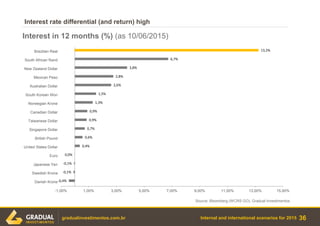

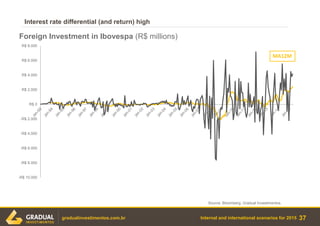

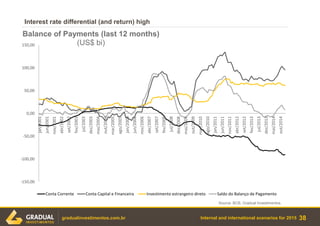

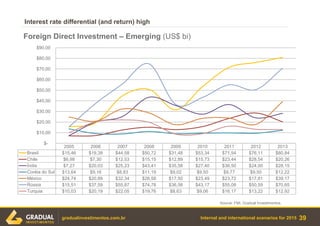

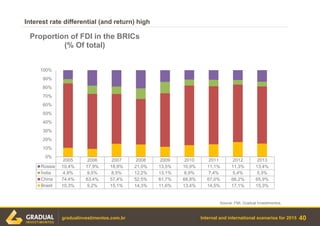

O documento discute cenários econômicos internacionais e domésticos para 2015, com foco nas guerras monetárias globais e na revolução monetária no Brasil. Apresenta gráficos sobre as taxas de juros, ativos de bancos centrais, termos de troca, comércio global e câmbio. Argumenta que a queda dos juros no Brasil depende da melhora do superávit primário e da redução do serviço da dívida pública.