Transferir como PDF, PPTX

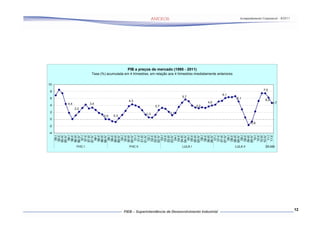

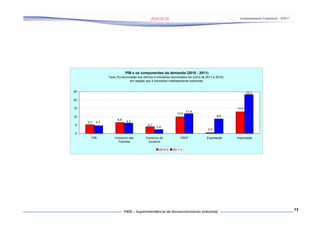

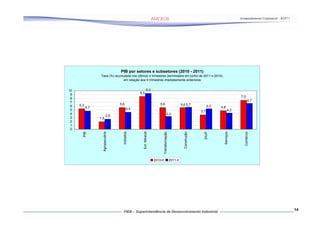

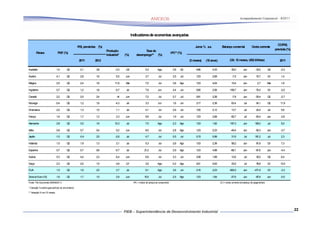

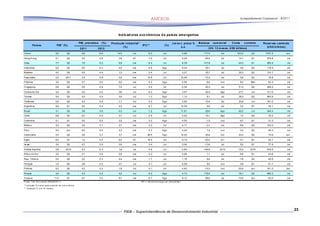

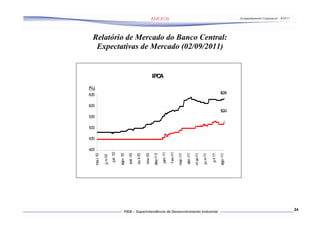

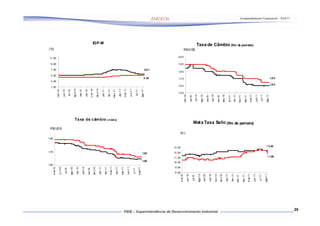

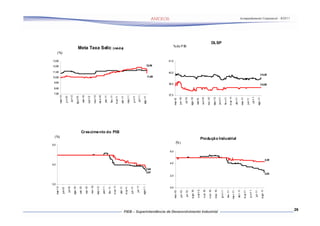

1) A economia brasileira desacelerou no 2o trimestre, com crescimento de 0,8% frente ao trimestre anterior. 2) O Copom surpreendeu e reduziu a taxa Selic de 12,5% para 12% ao ano, motivado pela piora do cenário externo. 3) A inflação medida pelo IPCA acelerou em agosto para 0,37%, ficando acima da meta para o ano.