Baixar para ler offline

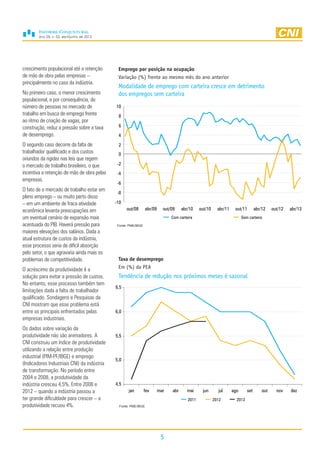

A economia brasileira deve crescer apenas 2,0% em 2013, com a inflação prevista em 6% e um quadro adverso marcado por um crescimento reduzido e pressões inflacionárias. A desaceleração no mercado de trabalho e a queda da competitividade dificultam uma recuperação robusta, enquanto os investimentos ainda são insuficientes para elevar a taxa de investimento acima de 20% do PIB. As perspectivas para o segundo semestre são negativas, com desafios na indústria e no setor externo que impactam o crescimento econômico.